IVA en Francia 2026

El IVA en Francia (TVA) tiene un tipo general del 20% y tipos reducidos del 10%, 5,5% y 2,1%. Se aplica a la venta de bienes y servicios dentro de Francia.

El año 2026 marca un punto de inflexión en el sistema francés del IVA , con una serie de cambios que tendrán un impacto directo en las empresas extranjeras que operan en Francia.

Si planeas expandir tu negocio en Francia, trabajas en proyectos de construcción o vendes por internet (incluido Amazon FBA), esta guía es para ti. Se basa en el código tributario vigente y en las directrices de la administración tributaria francesa.

En caso de que se produzcan cambios legislativos durante el año, el contenido se actualizará de forma continua.

- ¿A quién dedicamos el artículo?: Empresas de comercio electrónico que venden productos a Francia (ventas B2C, B2B, almacenamiento, FBA), empresas que realizan transacciones locales en Francia, liquidan las ventas a través de IVA OSS; proveedores de servicios B2B/B2C; contables responsables de liquidaciones en el extranjero

- Normativa vigente a marzo de 2026: Actualmente se están implementando en Francia cambios sustanciales en el IVA: recodificación de reglamentos, implementación de facturación electrónica e informes electrónicos, nuevos impuestos sobre paquetes pequeños, eliminación del procedimiento aduanero 42 00 Para empresas fuera de la UE. Analizamos estos y otros cambios en este artículo.

IVA Francia 2026 – Índice

- IVA en Francia 2026

- Tipos de IVA en Francia en 2026: una visión general completa

- Registro del IVA en Francia: ¿cuándo es obligatorio?

- Declaraciones de IVA: liquidación del IVA en Francia

- Declaraciones INTRASTAT en Francia 2026

- Reembolso del IVA en Francia: ¿cuándo y cómo recuperar el impuesto?

- Ventas de comercio electrónico a Francia e IVA

- ¿Qué es el mecanismo de inversión del sujeto pasivo en Francia?

- IVA de importación diferido en Francia

Adrian Andrzejewski, director ejecutivo Taxenlight

Tipos de IVA en Francia en 2026: una visión general completa

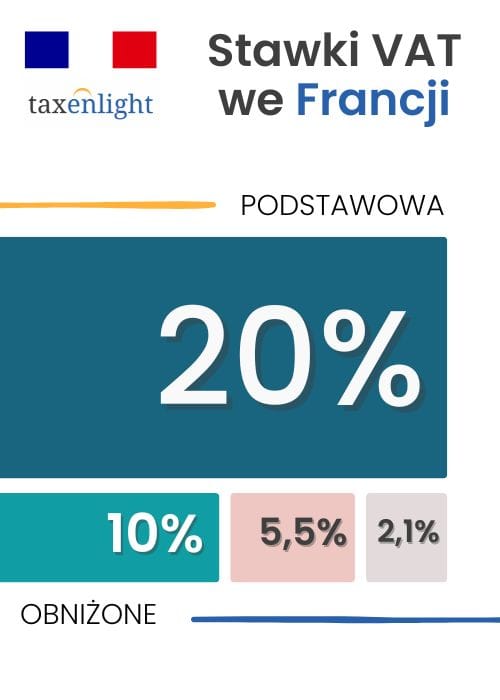

Los tipos del IVA francés en 2026 se han mantenido sin cambios durante muchos años y son los siguientes:

- 20% tasa básica

- 10%, 5,5% y 2,1% – tasas reducidas

- Tarifa preferencial, se aplica a entregas seleccionadas (por ejemplo, TIC y exportación)

Como puede observarse, Francia se distingue notablemente de otros países de la UE en cuanto al número de tipos impositivos del IVA. Si bien los tipos en Francia se mantienen sin cambios, la clasificación de ciertos servicios y bienes en categorías específicas cambiará en 2026. Esto se aplica particularmente al sector de las energías renovables (de forma similar a Bélgica) y a los servicios municipales.

La tabla que figura a continuación ofrece ejemplos de productos y servicios sujetos a tipos impositivos específicos del IVA. Los datos proceden del Código Tributario francés la Ley de finanzas para 2026.

¿Cuál es el tipo de IVA en Francia en 2026? Tabla

| tipo de IVA | ¿Cuándo usarlo? (Ejemplos y novedades 2026) |

|---|---|

| 20% | Tarifa estándar. Se aplica a todos los suministros de bienes y servicios que no estén expresamente cubiertos por una tarifa reducida. Ejemplos: ropa, electrónica, automóviles, bebidas alcohólicas, confitería, alimentos de lujo (por ejemplo, caviar, margarina, grasas vegetales). |

| 10% | La tasa se aplica a servicios específicos al consumidor y a ciertos productos farmacéuticos. Productos medicinales: Preparaciones farmacéuticas y medicamentos con autorización de comercialización (ACM), salvo que estén sujetos a la tasa del 2,1 %. Cultura y arte: Ventas ocasionales de obras de arte por entidades que las utilizan para sus propios fines comerciales. Otros: Servicios de catering, transporte de pasajeros, alojamiento en hoteles, leña. |

| 5,5% | Esta tasa está reservada para necesidades básicas e inversiones pro-ecológicas. Por ejemplo: Alimentos: La mayoría de los productos alimenticios (excluidos el alcohol y los dulces). Dispositivos médicos: Venta e importación de equipos para discapacitados, jeringas de insulina y tiras reactivas de glucosa. Libros: Publicación de libros en cualquier soporte (nota: a partir de 2026, las agendas y los calendarios quedan definitivamente excluidos de esta tasa y sujetos a la tasa del 20%). Construcción y fuentes de energía renovables (novedad en 2026): Instalación de paneles fotovoltaicos (se requiere certificado de instalador) y bombas de calor. Servicios municipales: Todos los servicios relacionados con la recogida y el tratamiento de residuos domésticos. Vivienda: Vivienda social y provisión de terrenos para su desarrollo. |

| 2,1% | La tarifa cubre categorías excepcionales de gran importancia social. Por ejemplo, Medicamentos Reembolsados: Medicamentos específicos dispensados con receta médica o en casos de emergencia (autorizaciones de acceso compasivo). Medios de Comunicación: Tasas de licencia de televisión (contribución al público audiovisual). Prensa: Venta de determinados periódicos y revistas de carácter informativo. |

| 0% | El tipo impositivo cubre principalmente el transporte internacional (aéreo, marítimo y terrestre), las exportaciones de mercancías y las entregas intracomunitarias de bienes (TIC), siempre que se cumplan ciertos requisitos. A partir de 2026, el tipo del 0 % de IVA también se aplicará al transporte aéreo y marítimo dentro de los departamentos franceses de ultramar. |

Consulta los tipos de IVA en la UE para 2026 (tabla).

Taxenlight aconseja:

Por favor recuerde que si está entregando bienes o servicios a departamentos franceses de ultramarTienen un estatus completamente separado y muy específico en virtud de la legislación fiscal y aduanera.

Departamentos franceses de ultramar: Guadalupe, Guayana Francesa, Mayotte, Martinica y Reunión.

IVA en Francia - Reforma del IVA 2026

El sistema tributario francés se encuentra actualmente en un proceso de modernización integral con el objetivo de simplificar la normativa y digitalizar por completo el control del comercio de mercancías. El cambio más significativo es la renumeración y la división de algunas regulaciones en otras más pequeñas dentro de una nueva estructura (CIBS). Francia también está implementando la facturación y la declaración electrónicas.

¿Qué cambios fiscales entrarán en vigor en Francia en 2026?

El 1 de septiembre de 2026 entra en vigor la Ordenanza n° 2025-1247que transfiere oficialmente las disposiciones del IVA del Código general de impuestos (CGI) al nuevo Código de tributación de bienes y servicios (CIBS – Code des impositions sur les biens et services).

El gobierno francés declara que el contenido de las obligaciones tributarias en sí no cambia, solo su numeración en el ordenamiento jurídico.

Queremos tranquilizarles de inmediato: los próximos cambios no crean nuevas obligaciones fiscales para los no residentes en Francia, salvo la verificación de datos en facturas/poderes notariales, contratos, etc.

¿Qué es lo que realmente está cambiando?

- Numeración legal: Alrededor de 230 artículos del Código General Tributario (CGI) actual se convierten en aproximadamente 1000 artículos en el Código de Impuestos sobre Bienes y Servicios (CIBS), dado que la nueva estructura es más completa.

Por lo tanto, lo único que debe verificar después del 1 de septiembre son los números de artículo fiscalsi los incluye en sus facturas, contratos, etc. (por ejemplo, en el caso del mecanismo de inversión del sujeto pasivo). - BOFiP, una base de datos nacional con comentarios e interpretaciones tributarias vigentes, se actualizará periódicamente.

Hasta que se actualice, las apelaciones existentes seguirán en vigor.

🚨Importante: Se tolerará la antigua numeración del Código Tributario hasta finales de 2027.

Facturación electrónica en Francia: calendario de implementación y sistema PPF

Desde enero de 2026, Francia (al igual que Alemania) ha comenzado a implementar la facturación electrónica. Los cambios incluyen no solo el formato de archivo, sino también una transición completa a facturas electrónicas estructuradas (por ejemplo, el estándar Factur-X). El proyecto también contempla la implementación de un sistema centralizado de informes, cuyo objetivo es eliminar por completo el flujo de documentos en papel y electrónicos (PDF).

🚨Información clave:

- 1 de septiembre de 2026: A partir de esta fecha, todas las empresas registradas a efectos del IVA en Francia deberán estar preparadas para recibir facturas estructuradas.

- PPF – Portal Público de Facturación: el equivalente al KSeF polaco. Se trata de un portal gubernamental gratuito para la presentación de facturas e informes electrónicos.

- Declaración electrónica: Si vende bienes a consumidores (B2C) o presta servicios transfronterizos, deberá comunicar los datos de estas transacciones al sistema PPF.

Taxenlight aconseja:

Si usted no es residente, es decir, es una empresa registrada a efectos del IVA en Francia (sin domicilio social), la obligación de emitir facturas electrónicas francesas no le es aplicable Artículo 289 bis, párrafo I Si compra bienes o servicios de una empresa francesa, aún debería Recíbalo en su formato actual (p. ej., PDF). Por favor, confirme esto con su contraparte francesa.

Esto se debe a que la disposición anterior establece claramente que la obligación de emitir y recibir facturas electrónicas francesas se aplica solo "cuando el emisor de la factura y su destinatario son personas sujetas a impuestos que tienen su domicilio social, lugar de residencia o residencia permanente en Francia".

Eliminación del procedimiento 42 00 a partir de enero de 2026 para empresas no pertenecientes a la UE sin número de IVA francés

Hasta finales de 2025, las empresas no pertenecientes a la UE podían beneficiarse de la denominada Representación Fiscal Simplificada (Représentation Fiscale Ponctuelle). Podían importar mercancías a Francia para su entrega inmediata en otro Estado miembro (conforme al procedimiento 42 00) sin necesidad de registrarse a efectos del IVA en Francia. A partir del 1 de enero, este mecanismo quedará totalmente suprimido para combatir el fraude fiscal.

A partir de ahora, cualquier empresa no perteneciente a la UE que desee importar a Francia (independientemente del procedimiento aduanero utilizado) puede utilizar dos soluciones:

- Registro del IVA en Francia y designación de un representante fiscal: Las empresas no pertenecientes a la UE también pueden registrarse para el IVA en Francia y designar un representante fiscal permanente (représentant fiscal)que será corresponsable de sus liquidaciones tributarias. Esta excepción se aplica a los países que han suscrito acuerdos especiales con Francia sobre asistencia mutua en materia de recaudación de impuestos. Entre ellos se incluyen el Reino Unido, Noruega y Australia.

- Nombramiento de un agente de importación (mandatario): Conforme al artículo 289 A bis del Reglamento (UE), una empresa no perteneciente a la UE puede nombrar un agente de importación. Este agente debe estar establecido e inscrito a efectos del IVA en Francia durante al menos un año. Para que el nombramiento sea válido, deberá formalizarse un poder notarial por escrito. El agente de importación es responsable solidariamente de las liquidaciones tributarias con su cliente extranjero.

Nuevo impuesto sobre pequeños paquetes B2C procedentes de fuera de la UE

completamente impuesto que afectará a los envíos procedentes de terceros países con un valor inferior a 150 euros, despachados bajo el procedimiento aduanero simplificado "H7".

Este impuesto es de 2 € por artículo en una línea aduanera independiente dentro del paquete, no por envío. Por ejemplo: si importa 2 camisas (código aduanero 620520) y 3 pares de pantalones (código aduanero 620462), tendrá un total de 2 líneas aduaneras en el paquete (independientemente de cuántos artículos haya con el mismo código). Por lo tanto, el impuesto será de 2 líneas x 2 € = 4 €.

Ecotasas (REP): el coste oculto de las ventas de comercio electrónico en Francia

A partir de 2022, toda empresa que comercialice estos productos en Francia deberá obtener un NIU, que certifica que paga por el reciclaje de envases. Todos estos números de identificación fiscal se incluyen en la base de datos SYDERP, que se integrará con la plataforma de declaración electrónica.

Este intercambio de datos mejorará aún más el cumplimiento de las obligaciones de reciclaje. Si la oficina descubre que usted vende un tipo de producto en particular y no está registrado en la base de datos SYDERP, le impondrá multas (de hasta 30 000 €).

Venta a través de Marketplace: responsabilidad solidaria de las plataformas

La legislación francesa (derivada de la transposición de las directivas de la UE y del artículo 283 bis de la CGI) impone a las plataformas de venta el papel de "recaudador de impuestos" o de entidad responsable solidariamente.

- Proveedor presunto: Si vende productos importados de fuera de la UE por un valor de hasta 150 € o utiliza un almacén en Francia y su empresa tiene su sede fuera de la UE, la plataforma de venta (por ejemplo, Amazon) se convierte en el "proveedor presunto" y recauda y remite el IVA francés.

- Verificación de cumplimiento: A partir de 2026, las plataformas deberán verificar periódicamente que sus vendedores cuenten con un número de IVA y un UIN (Número de Identificación Fiscal del Reino Unido) activos. El incumplimiento de esta obligación conllevará la suspensión inmediata de la cuenta del vendedor.

- Integración del marketplace con el sistema de declaración electrónica: Gracias a esto, la administración tributaria francesa recibirá los datos de sus ventas casi al mismo tiempo que se emite la factura del IVA.

Registro del IVA en Francia: ¿cuándo es obligatorio?

Los no residentes, es decir, las empresas fuera de Francia que deseen realizar transacciones sujetas a IVA en el país, deben registrarse a efectos del IVA. El registro retroactivo del IVA es posible en Francia, pero con ciertas restricciones y el riesgo de sanciones e intereses.

Nuestra experiencia demuestra que el número de IVA francés se expide en un plazo de 1 a 4 meses, dependiendo de las transacciones previstas y de la veracidad de la solicitud de registro de IVA presentada en Francia.

A continuación, explicaremos cuándo se necesita un número de IVA en Francia, cómo funciona el procedimiento de registro y cuánto tiempo suele tardar.

¿Cuándo es obligatorio obtener un número de identificación fiscal en Francia?

A continuación se presenta una lista de situaciones que requieren que usted tenga un número de IVA francés y liquide el IVA en Francia:

- Venta a distancia (comercio electrónico) a consumidores, después de superar el umbral total de la UE de 10.000 € (si no utiliza el IVA OSS).

- El almacenamiento de mercancías en Francia se aplica en particular a los vendedores que utilizan el modelo FBA de Amazon o que disponen de sus propios centros logísticos en Francia.

- Entregas y compras de mercancías sin transacción (transferencias de mercancías entre almacenes extranjeros)

- Importación de mercancías procedentes de países no pertenecientes a la UE directamente a Francia. A partir de 2022, es obligatorio liquidar el IVA de importación en la declaración (IVA diferido), para lo cual se requiere un número de IVA francés válido.

- Transacciones intracomunitarias: suministros intracomunitarios y suministros intracomunitarios desde/hacia Francia.

- Ventas o compras nacionales

- Prestación de servicios de construcciónque no están sujetos al mecanismo de inversión del sujeto pasivo (por ejemplo, cuando el cliente no es contribuyente del IVA en Francia).

Todas las transacciones mencionadas anteriormente requieren registro fiscal en Francia. Si tiene alguna pregunta o necesita ayuda, póngase en contacto con nosotros.

Número de IVA en Francia: la diferencia entre SIREN, SIRET y número de IVA

El sistema de identificación empresarial francés es único y consta de varios números que suelen generar confusión entre las empresas extranjeras. Analicemos, pues, las diferencias

- El número SIREN es el número de identificación básico de cada empresa. Consta de 9 dígitos y puede considerarse el equivalente al número NIP/REGON polaco.

- Un número SIRET identifica una sucursal u oficina específica de una empresa francesa. Por ejemplo, si una empresa tiene varias sedes, cada una tiene un SIRET independiente. A los no residentes, incluso si no tienen sucursales en Francia, también se les asigna un número SIREN. Este número lo emite la SIEE, la oficina tributaria encargada de las entidades extranjeras. Consta de 14 dígitos: el número SIREN de 9 dígitos y el código NIC de 5 dígitos, que se asignan a una ubicación específica. El número SIRET puede figurar en su declaración de la renta.

- El número de IVA intracomunitario (Numéro de TVA intracommunautaire) está destinado a las transacciones relacionadas con el IVA y las operaciones dentro de la UE. Consta de 13 dígitos precedidos por el prefijo FR + 2 dígitos de control (8 dígitos o letras) + 9 dígitos del número SIREN (p. ej., FRXX 123456789).

¿Cómo es el proceso de registro del IVA en Francia?

El registro del IVA en Francia se realiza electrónicamente desde hace muchos años. Las empresas extranjeras en Francia son atendidas por una unidad especializada de la oficina tributaria, el SIEE (Service des Impôts des Entreprises Étrangères).

Tras presentar su solicitud, la oficina verifica la naturaleza de su negocio y le asigna los números de identificación correspondientes (en colaboración con el INSEE). Tenga en cuenta que, desde 2026, las autoridades fiscales francesas realizan controles rigurosos de los vínculos de capital y la autenticidad de su negociopara prevenir el fraude fiscal.

¿Qué documentos se requieren para el registro del IVA en Francia?

Para registrarse correctamente, deberá completar una serie de documentos que deben ser creíbles para las autoridades francesas. Para obtener un número de IVA francés, deberá presentar, entre otras cosas:

- Solicitud de registro del IVA para no residentes (Formulario EE0)

- Documentos de la empresa (contrato social, estatutos, etc.)

- Extracto del registro mercantil

- Confirmación de la asignación del número de IVA en el país de residencia

- Datos de la cuenta bancaria en EUR

- Poder notarial: si externaliza los servicios de cumplimiento del IVA en Francia a una empresa especializada.

- Documento de identidad (pasaporte o DNI)

- Pruebas de actividad planificada sujeta a impuestos en Francia

Importante: Los documentos de registro del IVA en Francia deben traducirse al francés. Hemos tenido conocimiento de clientes que presentaron sus documentos sin traducir o los tradujeron al inglés, y sus solicitudes fueron rechazadas. Este descuido prolonga el proceso de asignación de un número de IVA francésPresentar la documentación correcta es fundamental para un proceso rápido y eficiente.

Consulte información detallada sobre Registro de IVA en Francia en una guía especializada

Asesor fiscal vs. abogado fiscal: ¿a quién necesita en Francia?

La necesidad de designar un representante fiscal depende de la ubicación de su empresa:

- Si reside en un país de la UE, no es obligatorio contar con un representante fiscal. Sin embargo, puede contratar voluntariamente los servicios de un representante fiscal (mandataire fiscal) para mayor tranquilidad y seguridad fiscal en Francia.

- Si reside fuera de la UE, deberá designar un representante fiscal (représentant fiscal) que será corresponsable de sus liquidaciones tributarias en Francia.

Le ayudaremos a registrarse para el IVA en Francia.

Escríbanos o llámenos para una consulta gratuita y sin compromiso sobre sus obligaciones fiscales.

Declaraciones de IVA: liquidación del IVA en Francia

La declaración del IVA en Francia solo se puede presentar electrónicamente mediante el formulario CA3 en el de Impuestos. El IVA debe pagarse al presentar la declaración. Cabe destacar que, a diferencia de otros países de la UE, en Francia no es posible pagar el IVA mediante transferencia bancaria tradicional desde una cuenta extranjera.

Plazos para la presentación de declaraciones de IVA en Francia – CA3

La frecuencia con la que se presentan las declaraciones del IVA depende de la envergadura de su negocio y del importe de los impuestos generados.

- Declaraciones mensuales en Francia son estándar para la mayoría de las entidades extranjeras. El plazo para presentar la declaración es día 19 del mes después del mes de facturación.

- Declaraciones trimestrales en Francia son posibles para un contribuyente cuya producción de IVA no haya superado el umbral 4000 euros en el año anterior. Una vez superado este umbral, deberá volver inmediatamente a la presentación de informes mensuales. Para cambiar a declaraciones trimestrales en Francia, deberá solicitarlo a la oficina tributaria francesa (SIEE).

El plazo para presentar una declaración trimestral en Francia es día 19 del mes tras el trimestre de liquidación. - Las declaraciones CA3 también incluyen información sobre transacciones realizadas en la UE.

🚨Importante: Recuerde que incluso si no tiene ninguna transacción que declarar en un período determinado, está obligado a presentar una declaración de IVA; en este caso, una declaración cero (Neant).

¿Cómo se paga el IVA en Francia?

En Francia, no se paga el IVA mediante transferencia bancaria tradicional, como en la mayoría de los países de la UE. El sistema de pago se basa en un mecanismo de telerregulación, lo que significa que el pago debe realizarse una vez aprobada la declaración CA3.

Por lo tanto, existen dos soluciones para los no residentes que deben pagar el IVA en Francia:

- El pago mediante domiciliación bancaria SEPArequiere una cuenta bancaria acreditada por la administración tributaria francesa para este procedimiento. En este caso, la administración tributaria deducirá el IVA correspondiente de su cuenta inmediatamente después de presentar su declaración de IVA.

- Colaborará con un asesor fiscalque presentará la declaración del IVA en Francia en su nombre, y posteriormente la oficina recaudará el IVA correspondiente de su cuenta mediante SEPA (que usted transferirá previamente a su cuenta bancaria).

🚨Atención: La oficina tributaria francesa no acepta transferencias desde cuentas bancarias extranjeras a menos que el pago se haya realizado a solicitud expresa y SIEE haya facilitado los datos de pago.

Advertimos que no intente pagar el IVA de esta manera, ya que aclararlo con la oficina lleva mucho tiempo y no garantiza el éxito en el registro del pagoPor lo tanto, asignar un pago a una declaración CA3 presentada (si finalmente se aprueba) después de la fecha límite conlleva la imposición de intereses por mora.

Consulte información detallada sobre Declaraciones de IVA en Francia en una guía especializada

¿Cuáles son las sanciones fiscales en Francia?

En Francia, existen tres tipos de sanciones por incumplimiento de las obligaciones fiscales, que se calculan automáticamente:

- Los intereses por demora en el pago del IVA se cobran automáticamente, independientemente de la culpa o la buena fe del pagador. El tipo es del 0,20 % del IVA adeudado mensualmente.

- La sanción por la presentación tardía de la declaración del IVA, dependiendo de la gravedad de la infracción, puede oscilar entre el 10% y el 80% del importe del IVA adeudado.

- La penalización por retraso en el pago del IVA debido, por ejemplo, a la falta de fondos disponibles en la cuenta en el procedimiento SEPA es del 5% del importe del impuesto.

Taxenlight aconseja:

La peor estrategia en Francia es guardar silencio. Si su empresa experimenta un problema temporal de pago, es fundamental presentar la declaración CA3 antes de la fecha límite (el día 19 del mes siguiente), incluso si no dispone de los fondos en su cuenta bancaria.

De esta forma, evita la sanción más severa (del 10 al 40 % según el artículo 1728) y solo se le aplica una penalización por demora del 5 % e intereses, que son mucho más fáciles de evitar mediante negociación con la autoridad competente.

Sanciones fiscales en Francia: ejemplos

Analicemos diferentes escenarios para el cálculo de multas e intereses según el tipo de infracción:

| Guión | Sanciones financieras |

|---|---|

| Presentaste tu declaración de impuestos a tiempo, pero no pagaste los impuestos | Se le aplicará una penalización del 5% por pagos atrasados, más un del 0,20% mensual. Evitará una penalización del 10% por no declarar. |

| No presentaste declaración de impuestos ni pagaste impuestos | Se le cobrará un 10% (o más) por no declarar + un 5% por no pagar + del 0,20% mensual. |

| Presentaste tu declaración de impuestos después de la fecha límite y pagaste de inmediato | Se le cobrará un 10% por informar tarde + un 5% por pago atrasado + intereses. |

| La oficina ha detectado las llamadas actividades ocultas en Francia: usted no presenta declaraciones de IVA ni paga impuestos | Incluso puedes pagar hasta el 80% del importe del IVA adeudado, más penalizaciones adicionales por pago tardío |

🚨Atención: Las oficinas tributarias de diferentes países se comunican entre sí para detectar y combatir el fraude fiscal, que ellos mismos Fuimos testigos de esto en uno de nuestros clientesAdemás, las oficinas también pueden obtener datos de las plataformas de comercio electrónico, por lo que es muy importante cumplir correctamente con sus obligaciones fiscales en Francia.

Declaraciones INTRASTAT en Francia 2026

Desde 2022, Francia ya no tiene la obligación automática de presentar declaraciones INTRASTAT tras superar un determinado umbral. Las declaraciones estadísticas solo se presentan a solicitud de la administración francesa por entidades que esta designe.

El sistema francés de declaración de mercancías ha experimentado un cambio fundamental en los últimos años. ya no existe, que informaba tanto de datos estadísticos sobre el flujo de mercancías como de información sobre las ventas en la UE a efectos del IVA,

Tras la implementación de los cambios en 2022, las obligaciones estadísticas y fiscales quedaron claramente separadas. Los datos estadísticos de Intrastat se presentan en el EMEBI, mientras que los datos sobre ventas en la UE se presentan en el TVA Etat Récapitulatif (Información resumida).

La siguiente tabla ilustra la separación de funciones:

| Característica | EMEBI (Estadística) | Estado recapitulativo (impuestos) |

|---|---|---|

| ¿Quién se somete? | Solo empresas designadas por carta por la oficina francesa | Cualquier persona que realice entregas dentro de la UE |

| ¿Dónde enviarlo? | Portal DEBWEB2022 | Portal DEBWEB2022 |

| Objetivo principal | Datos estadísticos sobre el volumen de ventas de mercancías | Verificación de liquidaciones de IVA intracomunitario |

| Posibilidad de facilitaciones | Entrada manual o importación XML | Posibilidad de precarga basada en datos de EMEBI |

Declaración de EMEBI: cambios en la presentación de informes estadísticos - NOTICIAS 2026

en 2026.DGDDI) y tributarias (DGFiPTanto las declaraciones estadísticas como la información resumida se presentan electrónicamente a través del DEBWEB2.

En la EMEBI , debe proporcionar información detallada como: código de mercancía (Nomenclatura NC8), peso neto, valor, país de origen, número de IVA del contratista, naturaleza de la transacción y modo de transporte.

En 2026, los datos de las declaraciones EMEBI se compararán con los datos registrados en el sistema de declaración electrónica, que entrará en vigor el 1 de septiembre. Si la oficina detecta discrepancias entre los datos tributarios y los datos presentados en las declaraciones EMEBI, iniciará una auditoría tanto en el ámbito estadístico como en el fiscal.

🚨Atención: La oficina puede solicitarle que informe no solo sobre las operaciones que realiza (por ejemplo, importaciones), sino también sobre las exportaciones desde Francia aunque no lo hagas y usted vende todos sus productos localmente en Francia.

Francia protege rigurosamente los intereses de su presupuesto, por lo tanto, las normas para representar a las empresas extranjeras ante la oficina tributaria (DGFiPAquí, la normativa está mucho más formalizada que en otros países de la UE. La elección entre un representante fiscal y un abogado fiscal no es una cuestión de conveniencia, sino que depende directamente de la ubicación de su empresa y del tipo de transacciones que realice.

Reembolso del IVA en Francia: ¿cuándo y cómo recuperar el impuesto?

Al igual que en otros países de la UE, la devolución del IVA francés es posible tanto para las empresas registradas a efectos del IVA francés como para aquellas que realizan compras sujetas a impuestos de forma ocasional sin tener un número de identificación fiscal francés.

Así que echemos un vistazo a estos dos procedimientos.

Reembolso del IVA para empresas registradas a efectos del IVA en Francia

El IVA sobrante procedente de compras gravadas en Francia no se pierde. Puede trasladarlo a periodos de liquidación posteriores en su declaración del IVA (de forma similar a Polonia) o solicitar un reembolso a su cuenta bancaria.

Si desea obtener la devolución del IVA en Francia, usted o su representante deben indicar el importe a devolver en la línea 26 de su declaración CA3. Asimismo, debe incluir el anexo obligatorio –formulario n.° 3519–, que es la solicitud de devolución propiamente dicha.

Los importes mínimos para la devolución del IVA son:

- 760 EUR – al presentar la solicitud junto con su declaración mensual o trimestral

- 150 EUR – al presentar su solicitud al final del año natural en la declaración de diciembre

Las autoridades fiscales francesas tramitan las devoluciones del IVA en un plazo de 6 meses. Según nuestra experiencia, el proceso suele tardar entre 1 y 3 meses, salvo que las autoridades realicen comprobaciones o aclaren dudas adicionales.

Devolución del IVA para empresas sin número de IVA (Directivas 8ª y 13ª de Francia)

Si su empresa no está registrada a efectos del IVA en Francia, pero ocasionalmente realiza compras sujetas a este impuesto (por ejemplo, si compró combustible allí durante un viaje de negocios), puede utilizar el procedimiento VAT-REF en virtud de dos directivas: la 8 y la 13.

- Procedimiento de la UE (Directiva 8):

- Para empresas con sede en otro país de la UE

- Deberá presentar su solicitud antes del 30 de septiembre del año siguiente a través del portal de su oficina tributaria de origen, que la enviará a Francia.

- Importes mínimos de reembolso: 400 € (solicitud trimestral) o 50 € (solicitud anual).

- Procedimiento fuera de la UE (Directiva 13):

- Para empresas con sede fuera de la UE

- La solicitud se presenta directamente en la oficina tributaria especializada de Noisy-le-Grand (Service de Remboursement de la TVA).

- Requisito fundamental: Las empresas no pertenecientes a la UE están obligadas a designar un representante fiscalque presente la solicitud en su nombre y se responsabilice de la exactitud de la documentación.

Taxenlight aconseja:

Desde 2024, hemos observado un aumento en el número de solicitudes de devolución del IVA rechazadas para combustibles, de conformidad con los artículos 8 y 13 de la Directiva. La administración tributaria es muy estricta a la hora de verificar si el contribuyente cumple con los requisitos formales del artículo 289 de la CGI.

Por lo tanto, al preparar una solicitud de devolución del IVA en Francia, asegúrese de comprobar que sus facturas de combustible incluyan la matrícula del vehículo y que sus datos como comprador sean correctos. No merece la pena arriesgarse a que la rechacen. Un solo error puede impedir la devolución de decenas de miles de euros durante muchos meses.

Ventas de comercio electrónico a Francia e IVA

A partir de 2021, las ventas a distancia a Francia que superen el umbral de la UE de 10 000 € podrán liquidarse a través de la Ventanilla Única (VU). Esto supone una simplificación importante, pero no elimina por completo otras obligaciones fiscales.

Existen ciertas situaciones en las que, aunque utilices OSS, aún necesitas registrarte para el IVA francés.

¿Cuándo es suficiente el software de código abierto para el comercio electrónico en Francia?

El procedimiento OSS (Ventanilla Única) de la UE permite a las empresas vender en toda la UE sin necesidad de registrarse a efectos del IVA en el país de destino. Al mismo tiempo, se aplican los tipos de IVA franceses, y todas se declaran en una única declaración trimestral de IVA-OSS.

Puedes liquidar las ventas a Francia a través de VAT OSSsi:

- Usted envía mercancías desde Polonia directamente a un cliente en Francia

- No tienes un almacén en Francia

- Las mercancías no se trasladan entre almacenes de la UE

- Vendes a consumidores (B2C)

¿Cuándo se necesita un número de IVA en Francia para la venta a distancia?

Sin embargo, hay casos en los que el IVA OSS no es suficiente. El registro del IVA en Francia es obligatorio a pesar de utilizar el procedimiento de Ventanilla Única en el caso de:

- Un almacén en Francia (por ejemplo, Amazon FBA). Almacenas tus productos en almacenes franceses y los vendes localmente. Estas operaciones determinan la identificación de tu empresa con un número de IVA francés. El sistema OSS no cubre las ventas nacionales.

- Traslado de mercancías. Si traslada mercancías a Francia (por ejemplo, desde un almacén en Polonia), se trata de una entrega de bienes sin transacción, que debe declarar en Polonia. En Francia, deberá declarar una adquisición de bienes sin transacción, lo que significa que necesita un número de identificación fiscal francés.

- Importación de mercancías a Francia. Si tiene previsto vender mercancías por correo, por ejemplo, desde China tras importarlas a Francia, también necesitará un número de IVA francés. En Francia, deberá acogerse al régimen de IVA diferido (más información a continuación).

Adrian Andrzejewski, director ejecutivo Taxenlight

¿Qué es el mecanismo de inversión del sujeto pasivo en Francia?

El mecanismo de inversión del sujeto pasivo traslada la obligación de liquidar el IVA en Francia del vendedor al comprador. De conformidad con el artículo 283-1 del Código Tributario francés (CGI), la inversión del sujeto pasivo se aplica tanto a bienes como a servicios. En este sentido, el país se distingue claramente de otros países de la UE, como demuestran los siguientes ejemplos:

- Usted importa mercancías a Francia y las vende localmente en Francia a una entidad francesa registrada a efectos del IVA; en ese caso, utiliza el mecanismo de inversión del sujeto pasivo.

- Usted está registrado a efectos del IVA en Francia, compra bienes sujetos a impuestos en ese país y los vende a una empresa francesa ; esto se denomina venta con inversión del sujeto pasivo.

- Usted presta servicios a un contribuyente francés registrado a efectos del IVA y no dispone de un número de IVA francés; en ese caso, aplica el mecanismo de inversión del sujeto pasivo.

- Si contrata subcontratistas para prestar servicios a un contribuyente francés en una relación B2B, debe tener un número de IVA y aplicar simultáneamente el mecanismo de inversión del sujeto pasivo. Este mecanismo, conocido como inversión del sujeto pasivo nacional , solo es posible en casos específicos.

El mecanismo de inversión del sujeto pasivo tiene como objetivo simplificar la liquidación del IVA en Francia y combatir el fraude fiscal. Al emitir una factura a una empresa francesa, este mecanismo solo incluye el importe neto, el tipo impositivo del IVA «N/A» y una nota sobre la inversión del sujeto pasivo.

Analizaremos detenidamente su proyecto empresarial y le ayudaremos con la liquidación.

Escríbanos o llámenos para hablar de los detalles.

Inversión del sujeto pasivo en el sector de la construcción en Francia

El sector de la construcción tiene normas específicas de inversión del sujeto pasivo en Francia. De conformidad con el artículo 283-2 de la CGI, este mecanismo se aplica cuando:

- Los trabajos se refieren a una propiedad ubicada en Francia (construcción, renovación, limpieza, mantenimiento, demolición).

- Existe una relación B2B: Contratista – Subcontratista.

- El contratista (cliente) está registrado a efectos del IVA en Francia.

- Si un subcontratista emplea a otros subcontratistas, debe registrarse a efectos del IVA y aplicar el mecanismo de inversión del sujeto pasivo. El contratista principal (cliente) sigue siendo responsable de liquidar el impuesto en su declaración de IVA.

🚨Nota: El mecanismo de inversión del sujeto pasivo en Francia no se aplica si presta servicios directamente a un inversor (cliente final) que no sea contribuyente del IVA (por ejemplo, un particular o un contribuyente exento de IVA). En este caso, deberá tener un número de IVA francés y aplicar el tipo impositivo francés en la factura de venta.

En la siguiente tabla se ilustran los posibles escenarios para liquidar el IVA en Francia mediante el mecanismo de inversión del sujeto pasivo:

| Tipo de transacción en la construcción | ¿Quién necesita un número de IVA en Francia? | ¿Quién liquida el IVA? | Base legal |

|---|---|---|---|

| Un subcontratista polaco presta un servicio a un contratista francés registrado a efectos del IVA (B2B) | Artista francés | Contratista francés que aplica el mecanismo de inversión del sujeto pasivo | Art. 283-2 nonies CGI |

| Empresa constructora polaca que emplea subcontratistas y presta servicios de construcción al inversor/contratista principal (B2B) | Tanto el inversor/contratista general francés como el contratista que emplea a sus propios subcontratistas | El inversor francés y el contratista polaco liquidan el IVA utilizando el mecanismo de inversión del sujeto pasivo | Art. 283-1 CGI |

| Una empresa constructora polaca presta servicios de construcción a un particular (B2C) | Artista polaco | El contratista polaco emite una factura de IVA estándar aplicando el tipo impositivo francés | Art. 259 A CGI |

Taxenlight aconseja:

Tenga en cuenta que una factura sujeta al mecanismo de inversión del sujeto pasivo, conforme al artículo 283-2 nonies du CGI, debe indicar claramente: «Autoliquidación – Artículo 283-2 nonies du CGI». La omisión de esta nota puede considerarse un error formal, y el contratista general podría negarse a pagar la factura por temor a la imposibilidad de deducir el impuesto.

IVA de importación diferido en Francia

Francia es uno de los países más flexibles en lo que respecta al aplazamiento del IVA de importación. De esta forma, no inmovilizas tus recursos financieros en impuestosque luego tendrías que reclamar. A diferencia de Polonia, por ejemplo, donde el aplazamiento es opcional, Francia exige el aplazamiento del IVA de importación para los importadores.

Aplazamiento obligatorio del pago del IVA a las importaciones en Francia: ¿qué implica esto para su empresa?

En Francia, en 2022, se implementaron cambios revolucionarios en el IVA de importación. En ese momento, la recaudación del IVA sobre las importaciones se transfirió de la administración aduanera (DGDDI) a la administración tributaria (DGFiP). Esto introdujo una serie de simplificaciones y beneficios:

- Sin pago en efectivo: Al pasar por la aduana en Francia, no se paga físicamente el IVA en la oficina de aduanas.

- Neutralidad fiscal: El IVA de importación se declara únicamente en la declaración del IVA. Se declara como IVA soportado y repercutido (deducible).

- Flujo de caja: Gracias a este mecanismo, no se congelan los recursos financieros en la frontera, lo cual es de suma importancia para la liquidez financiera en el caso de grandes contenedores de mercancías procedentes de China o Estados Unidos.

Para beneficiarse del aplazamiento del pago del IVA de importación en Francia, debe disponer de un número de IVA francés. Sin él, sus mercancías serán retenidas en la frontera y se verá obligado a pagar el IVA en efectivo sin posibilidad de recuperarlo fácilmente.

Resumen – Liquidación del IVA en Francia

El sistema francés del IVA en 2026 no tolera errores formales, pero ofrece una serie de herramientas y simplificaciones que pueden mejorar significativamente el flujo de caja de su empresa. Sin embargo, la normativa, en constante cambio, exige conocimiento y cumplimiento. Le recomendamos contar con los servicios de un asesor fiscal en Francia, quien le mantendrá al día sobre los cambios implementados y las obligaciones a cumplir.

Le animamos a leer las preguntas frecuentes sobre el IVA en Francia en 2026 (FAQ) que encontrará a continuación. Estamos seguros de que allí encontrará las respuestas a sus preguntas. Si este artículo no ha resuelto sus dudas, le invitamos a contactarnos para una consulta gratuita.

Preguntas frecuentes: IVA Francia 2026

¿Cuánto será el IVA en Francia en 2026?

Los tipos de IVA en Francia son: un tipo general del 20% y tipos reducidos del 10%, 5,5% y 2,1%.

¿El número SIRET es el mismo que el número de IVA en Francia?

No, el número SIRET no es lo mismo que el número de IVA (el llamado numéro de TVA intracommunautaire) en Francia, aunque ambos números están estrechamente relacionados y se basan en una raíz común.

¿Cuándo es necesario registrarse para el IVA en Francia?

Debe registrarse para el IVA en Francia desde su primera transacción sujeta a impuestossi: almacena mercancías en Francia (por ejemplo, Amazon FBA); importa mercancías de fuera de la UE directamente a Francia; realiza ventas B2C a consumidores franceses y sus ventas totales en la UE superan el de 10.000 € (y no utiliza el procedimiento OSS); presta servicios de construcción o montaje que no están sujetos al mecanismo de inversión del sujeto pasivo.

¿Cuál es el plazo para presentar la declaración del IVA en Francia?

Para las empresas extranjeras, el plazo habitual es el día 19 del mes siguiente al cierre del ejercicio contable. Esta fecha se aplica tanto a las declaraciones mensuales como a las trimestrales.

¿Cuánto tiempo se tarda en registrarse para el IVA en Francia?

El proceso para obtener un número de IVA en Francia para una empresa extranjera suele tardar entre 1 y 4 meses. El registro es totalmente electrónico.

¿Cómo comprobar el IVA en Francia?

Puede comprobar su número de IVA francés de la siguiente manera:

- En la plataforma Annuaire des Entreprises (el equivalente francés de la base de datos de empresarios). En el VIES (Intercambio de Información del IVA).

¿Cómo se paga el IVA en Francia?

La Agencia Tributaria francesa no acepta transferencias bancarias convencionales. El pago solo se realiza mediante domiciliación bancaria SEPA B2B (también conocida como télé-règlement). Debe tener un mandato SEPA B2B activo registrado en su banco y en la Agencia Tributaria SIEE antes de la fecha de presentación de su declaración.

¿Existe el mecanismo de inversión del sujeto pasivo en Francia?

Sí, este mecanismo se utiliza ampliamente en Francia. Las situaciones más importantes son:

Obras de construcción realizadas por subcontratistas en nombre de contratistas generales registrados en Francia (Art. 283-2 nonies CGI).

Prestación de servicios B2B por una entidad extranjera a un contribuyente francés (Art. 283 CGI).

¿Cómo obtener la devolución del IVA en Francia?

Puedes hacerlo de dos maneras:

A través del sistema VAT-REF en su oficina tributaria de origen (si no está registrado en Francia), el plazo para presentar la solicitud del año anterior finaliza el 30 de septiembre.

Mediante CA3 (si está registrado en Francia), debe adjuntar el formulario n° 3519.

¿Debo presentar una declaración anual en Francia?

No. En Francia, las declaraciones anuales solo las presentan las empresas acogidas al régimen simplificado de tributación (régime réel simplifié). Este régimen no está disponible para las empresas que no residen en Francia.

¿Cuál es el umbral para la venta a distancia en Francia?

Desde 2021, no existen límites mínimos para las ventas a distancia en Francia. A partir de esa fecha, se aplica un límite único y combinado de la UE de 10 000 €. Una vez superado este límite, los vendedores de comercio electrónico, según sus planes de negocio, pueden registrarse en la Ventanilla Única (VU), registrarse para el IVA en Francia o utilizar ambos.

Si tengo productos en un almacén de Amazon FBA en Francia, ¿necesito un número de IVA francés?

Sí. No basta con utilizar el procedimiento OSS del IVA. Si sus mercancías se encuentran físicamente en Francia, debe disponer de un número SIRET y SIREN y presentar las declaraciones CA3 locales para contabilizar los movimientos de mercancías no transaccionales (WNT) y las ventas nacionales a clientes franceses.

Lleva ocho años trabajando en el cumplimiento del IVA y otros impuestos internacionales. Al trabajar directamente con clientes a diario, conoce a la perfección los procedimientos fiscales extranjeros. Se mantiene al día de los cambios en la normativa fiscal y los traduce rápidamente en contenido específico, útil y comprensible para el blog. También es responsable de marketing, y la combinación de esta función con su experiencia fiscal le permite crear contenido que realmente apoya a los emprendedores en su desarrollo en mercados extranjeros.