Tipos de IVA en la Unión Europea 2026

Los tipos del IVA en la UE para 2026 varían según el país, la categoría del producto o servicio y el tipo de transacción. Esta tabla le permite consultar rápidamente los tipos del IVA estándar y reducido en los países de la Unión Europea.

La lista resulta especialmente útil para las empresas que liquidan declaraciones OSS de IVA, ventas transfronterizas y declaraciones de IVA en el extranjero.

Tipos de IVA de la UE 2026: tabla actual

La tabla incluye los tipos de IVA estándar, reducidos, superreducidos y algunos tipos especiales en los países de la Unión Europea. Estos datos son especialmente útiles para las ventas B2C, la facturación OSS y la configuración de tipos en marketplaces y sistemas contables.

| País | Código del país | Estándar | 1. reducido | 2. reducido | Súper rebajado |

|---|---|---|---|---|---|

| Austria | EN | 20% | 13% | 10% | 4,9% |

| Bélgica | SER | 21% | 12% | 6% | — |

| Bulgaria | BG | 20% | 9% | — | — |

| Croacia | HORA | 25% | 13% | 5% | — |

| Chipre | CY | 19% | 9% | 5% | — |

| La República Checa | República Checa | 21% | 12% | — | — |

| Dinamarca | DK | 25% | — | — | — |

| Estonia | EE | 24% | 13% | 9% | — |

| Finlandia | FI | 25,5% | 13,5% | 10% | — |

| Francia | FR | 20% | 10% | 5,5% | 2,1% |

| Grecia | EL | 24% | 13% | 6% | — |

| España | ES | 21% | 10% | 4% | — |

| Países Bajos | Países Bajos | 21% | 9% | — | — |

| Irlanda | ES DECIR | 23% | 13,5% | 9% | 4,8% |

| Luxemburgo | LU | 17% | 14% | 8% | 3% |

| Lituania | LT | 21% | 12% | 5% | — |

| Letonia | LV | 21% | 12% | 5% | — |

| Malta | MONTE | 18% | 7% | 5% | — |

| Alemania | Delaware | 19% | 7% | — | — |

| Polonia | PL | 23% | 8% | 5% | — |

| Portugal | PT | 23% | 13% | 6% | — |

| Rumania | RO | 21% | 11% | — | — |

| Eslovaquia | SK | 23% | 19% | 5% | — |

| Eslovenia | AI | 22% | 9,5% | 5% | — |

| Suecia | SE | 25% | 12% | 6% | — |

| Hungría | HU | 27% | 18% | 5% | — |

| Italia | ÉL | 22% | 10% | 5% | 4% |

Nota: La tabla muestra las tarifas principales. El ámbito de aplicación de las tarifas reducidas depende de la normativa local y de la categoría del producto o servicio.

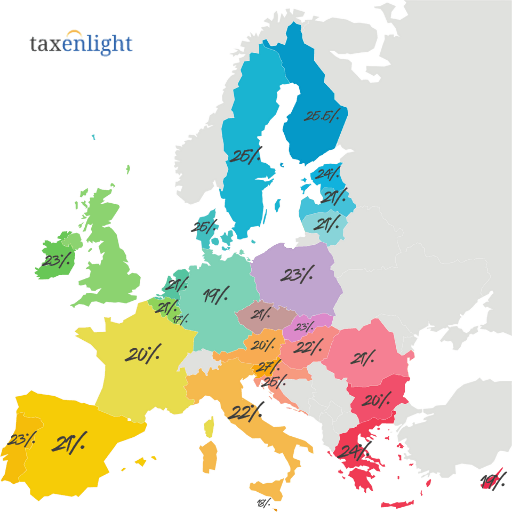

Tipos de IVA de la UE para 2026 - mapa interactivo

Consulta en un mapa los tipos impositivos estándar del IVA para los países de la Unión Europea. Esta es una forma rápida de comparar la carga impositiva entre países y determinar qué tipo aplicar al vender en el extranjero.

Cambios en los tipos del IVA de la UE: 2025 y actualizaciones a partir de marzo de 2026

Algunos de los cambios introducidos en 2025 también se aplicarán en 2026, y desde marzo de 2026 se han introducido otros cambios específicos para cada sector y período de tiempo. Para las empresas, esto significa actualizar las tarifas en los sistemas de ventas, plataformas de comercio electrónico, cajas registradoras y herramientas de facturación OSS.

Eslovaquia

El tipo general de IVA es del 23%. También se aplican tipos reducidos del 19% y del 5%.

Estonia

El tipo general de IVA es del 24%. La tabla también incluye tipos reducidos del 13% y del 9%.

Rumania

El tipo general de IVA es del 21%y el tipo reducido principal es del 11%.

Cambios en los tipos del IVA en la UE a partir de marzo de 2026

Los cambios que se detallan a continuación no siempre representan una modificación del tipo estándar del IVA en un país determinado. En muchos casos, se aplican a sectores específicos, categorías concretas de bienes o servicios, o tienen carácter temporal.

Si vende a varios países de la UE, la tabla de tipos básicos por sí sola no es suficiente. Los cambios específicos del sector pueden afectar a la configuración de los tipos en su tienda online, marketplace, sistema de facturación, caja registradora y liquidaciones de IVA de OSS.

Bélgica: productos para alojamiento y protección vegetal

A partir del 1 de marzo de 2026, el tipo de IVA para determinados servicios de alojamiento amueblado y parcelas de camping ha aumentado del 6 % al 12 %. Los productos fitosanitarios y los pesticidas están sujetos, por lo general, a un del 21 % en lugar del 12 %.

España: Tipo impositivo temporal del 10% para energía y combustibles

Desde el 22 de marzo de 2026 hasta el 30 de junio de 2026, España aplicó temporalmente un del 10 % a determinados suministros de electricidad, gas natural, briquetas, pellets, leña, gasolina, diésel y biocombustibles. Esta fue una medida transitoria, no una modificación permanente del tipo de IVA estándar.

Polonia: Reducción temporal del IVA en determinados combustibles

Desde el 31 de marzo de 2026 hasta el 30 de abril de 2026, Polonia redujo temporalmente el IVA sobre ciertos combustibles para motores al 8%. Esta reducción no se aplicó a los productos utilizados para calefacción, cuyo IVA se mantuvo en el 23%.

Austria: 4,9% de IVA en determinados productos alimenticios básicos

A partir del 1 de julio de 2026, Austria aplicará un del 4,9 % a determinados productos alimenticios básicos. Este cambio es importante para las tiendas, las cajas registradoras y los sistemas de venta, ya que el nuevo tipo debe constar en los documentos de venta.

Irlanda: 9% para hostelería y peluquería

A partir del 1 de julio de 2026, una segunda tasa reducida del 9% a servicios como restaurantes y catering, comidas calientes para llevar, té y café calientes, y peluquerías. Anteriormente, algunos de estos servicios tenían una del 13,5%.

Letonia: 12% de descuento en determinados productos alimenticios básicos

Desde el 1 de julio de 2026 hasta el 30 de junio de 2027, Letonia aplica un del 12 % a determinados productos alimenticios básicos, como pan, leche, aves de corral y huevos. Esta medida es temporal.

¿Cómo leer esta actualización?

Los cambios introducidos en marzo de 2026 deben considerarse un complemento a la tabla de tipos del IVA de la UE. Dicha tabla muestra los tipos principales en un país determinado, pero para un producto o servicio específico, siempre es necesario comprobar si se aplica un tipo reducido, un tipo por tiempo o un tipo específico del sector.

Tipos de IVA en la UE y IVA OSS

Conforme al procedimiento OSS del IVA , el vendedor liquida las ventas B2C a otros países de la UE en una única declaración, pero aplica el tipo de IVA del país de consumo. Esto significa que, al vender a varios países, se deben asignar correctamente los tipos de IVA correspondientes a cada uno.

Por regla general, se puede aplicar el tipo impositivo del país de establecimiento si las ventas B2C a otros países de la UE no superan el umbral combinado.

Debe utilizar los tipos de IVA de los países receptores y liquidar las ventas a través de OSS o mediante los registros de IVA locales.

Si almacena mercancías en otro país de la UE, el procedimiento OSS por sí solo no suele sustituir el registro local del IVA en el extranjero.

IVA OSS y tipos de IVA – ejemplo

Una empresa polaca vende productos a consumidores en Alemania y Francia. Si el importe supera los 10 000 €, deberá aplicar los tipos impositivos correspondientes del país receptor: por ejemplo, el 19 % alemán o el 20 % francés, a menos que la categoría de producto en cuestión se beneficie de un tipo reducido.

¿Cómo se determinan los tipos de IVA en la Unión Europea?

La Unión Europea establece el marco del sistema del IVA, pero los tipos específicos los fijan los Estados miembros. Por lo tanto, no existe un tipo de IVA común en la UE y las tablas de tipos deben actualizarse periódicamente.

Los principios básicos se derivan de la Directiva 2006/112/CE, que establece un marco para las tarifas estándar, las tarifas reducidas y las excepciones.

Cada país de la UE determina la lista de bienes y servicios cubiertos por los tipos reducidos, dentro de los límites de la legislación de la UE.

Al vender en la UE, conviene utilizar fuentes oficiales, como la página web Your Europe, para obtener información sobre las normas del IVA.

¿Venden a varios países de la UE?

Te ayudamos a determinar los tipos de IVA correctos, seleccionar un registro OSS o local de IVA y gestionar tus liquidaciones en países de la UE. Esto es especialmente importante si vendes a través de un marketplace, almacenas productos en el extranjero o tienes varias categorías de productos.

Tipos de IVA en la UE en 2026: las conclusiones más importantes

Cada país tiene sus propios tipos de cambio, por lo que al vender internacionalmente, conocer el tipo de cambio de un solo país no es suficiente.

Una vez superado el umbral de ventas B2C de 10.000 euros, se deben aplicar los tipos de IVA del país receptor y declararlos correctamente en el OSS.

El hecho de que un país tenga una tarifa reducida no significa automáticamente que cubra un determinado producto o servicio.

Es necesario actualizar las tarifas en todas las tiendas, plataformas de venta, sistemas de facturación y contabilidad para evitar ajustes y retrasos.

Tipos de IVA en la UE 2026 - Preguntas frecuentes

Sí. La declaración del IVA del OSS aplica los tipos impositivos del país de consumo, es decir, del país receptor. La tabla le ayuda a consultar los tipos básicos, pero para un producto específico, debe confirmar si se aplica un tipo reducido.

Sí. Los Estados miembros pueden modificar los tipos del IVA a lo largo del año. Por lo tanto, las empresas que venden a varios países deben actualizar periódicamente sus sistemas de ventas y contabilidad.

Lo más seguro es consultar fuentes oficiales de la Comisión Europea, las administraciones tributarias locales y estudios de expertos actualizados. Para mercancías poco comunes, conviene consultar la clasificación local.

Se trata de un tipo de IVA excepcionalmente bajo que se aplica únicamente en determinados países y a categorías limitadas de bienes o servicios. No todos los países de la UE tienen este tipo.

Por lo general, esto ocurre después de superar el umbral total de 10.000 euros en ventas B2C a otros países de la UE o después de optar voluntariamente por liquidar las ventas de acuerdo con las normas del país de consumo.

Sí. El registro en el IVA OSS puede ser voluntario. Esto resulta conveniente para algunas empresas, ya que les permite aplicar los tipos impositivos del país receptor desde el principio y evitar modificar su modelo de liquidación a mitad de año.

Las tasas incorrectas pueden ocasionar correcciones en las declaraciones, pagos de impuestos adicionales, intereses, multas y problemas con el proceso OSS. El riesgo aumenta con un gran número de transacciones y ventas en plataformas de comercio electrónico.

Sí. Los servicios digitales y electrónicos prestados a los consumidores en la UE generalmente tributan en el país de consumo y pueden declararse a través del IVA OSS.