IVA en Bélgica 2026

El IVA en Bélgica es el TVA, un impuesto sobre el valor añadido con un tipo general del 21 % y tipos reducidos del 12 % y el 6 %. Esta guía le ayudará a consultar los tipos impositivos, el registro, las declaraciones, el OSS, el comercio electrónico, el almacenamiento, el mecanismo de inversión del sujeto pasivo y el IVA de importación en Bélgica.

Lo hemos preparado para empresas que venden a consumidores finales (B2C) o a empresas (B2B) en Bélgica, que utilizan el sistema VAT OSS, almacenamiento local, importación o declaración del IVA en el extranjero.

Tipos de IVA en Bélgica 2026: resumen completo

En 2026, en Bélgica se aplicará un tipo general del 21 % y tipos reducidos del 12 % y el 6 %. La clasificación se rige por el Real Decreto belga n.º 20 sobre tipos del IVA, y al realizar ventas transfronterizas, conviene consultar la normativa vigente para cada categoría de bienes o servicios.

Se aplica a bienes y servicios que no están cubiertos por una tarifa reducida o una exención específica. En 2026, incluirá, entre otras, determinadas categorías relacionadas con los combustibles fósiles.

Se aplica a determinados servicios y bienes, por ejemplo, algunos servicios de restauración o de construcción, siempre que se cumplan las condiciones especificadas en la normativa belga.

Podrá incluir, entre otras cosas, determinados productos alimenticios, libros, medicamentos, bombas de calor y algunas obras relacionadas con bienes inmuebles, de conformidad con los anexos del reglamento.

¿Qué precauciones se deben tomar al clasificar?

Los cambios anunciados en Bélgica afectan, entre otros, a hoteles, campings, instalaciones recreativas, servicios deportivos y culturales, comida para llevar, refrescos y pesticidas. El del Comité de Seguimiento/BOSA. Antes de implementar las tarifas en un establecimiento o mercado, conviene confirmar la clasificación, ya que la aplicación final depende de las características específicas del producto y servicio.

| Tipo de tasa | Altura | Uso más común | Nota práctica |

|---|---|---|---|

| Estándar | 21% | La mayoría de los bienes y servicios en Bélgica. | Úselo si una categoría no está cubierta explícitamente por una tarifa reducida. |

| Reducido | 12% | Determinados servicios y bienes, por ejemplo, algunos servicios de restaurantes, catering y construcción. | Requiere la verificación de las condiciones establecidas en la normativa de aplicación. |

| Reducido | 6% | Artículos de primera necesidad seleccionados, libros, medicamentos, algunas obras y productos de listas preferenciales. | El mayor riesgo de error se da con productos y conjuntos que se encuentran en el límite entre ambos extremos. |

Registro del IVA en Bélgica: ¿cuándo es obligatorio?

Una empresa extranjera debe obtener un número de IVA belga para realizar actividades sujetas a tributación en Bélgica. Taxenlight , este número suele emitirse en un plazo de 3 a 6 semanas, pero es recomendable iniciar el trámite cuanto antes, sobre todo para importaciones, almacenamiento o ventas locales.

¿Cómo es un número de IVA en Bélgica?

El número de IVA belga es un número KBO/BCE con el prefijo BE, por ejemplo, BE0999999999. El número KBO/BCE identifica a la empresa, mientras que el número de IVA BE autoriza las transacciones de IVA belgas y las liquidaciones en la UE.

¿Qué puede prolongar el procedimiento?

Lo más común: modelo de ventas poco claro, falta de documentos de la empresa, poder notarial incorrecto, importación sin EORI o información inconsistente sobre transacciones en almacén y locales.

La compraventa de bienes y servicios dentro de Bélgica generalmente requiere el registro local del IVA.

FBA, 3PL, existencias en consignación y existencias bajo demanda generan responsabilidades locales que OSS normalmente no reemplaza.

La importación de mercancías a Bélgica, la exportación desde Bélgica y el uso de la licencia ET 14 000 requieren una identificación estructurada a efectos del IVA.

Las transacciones intracomunitarias y las transferencias de depósito no transaccionales deben notificarse en Bélgica.

Las conferencias, exposiciones o servicios específicos sujetos a impuestos en Bélgica pueden requerir un número de IVA belga.

El OSS puede ser útil para el B2C, pero no resuelve el problema del almacenamiento, la importación o las ventas locales en Bélgica.

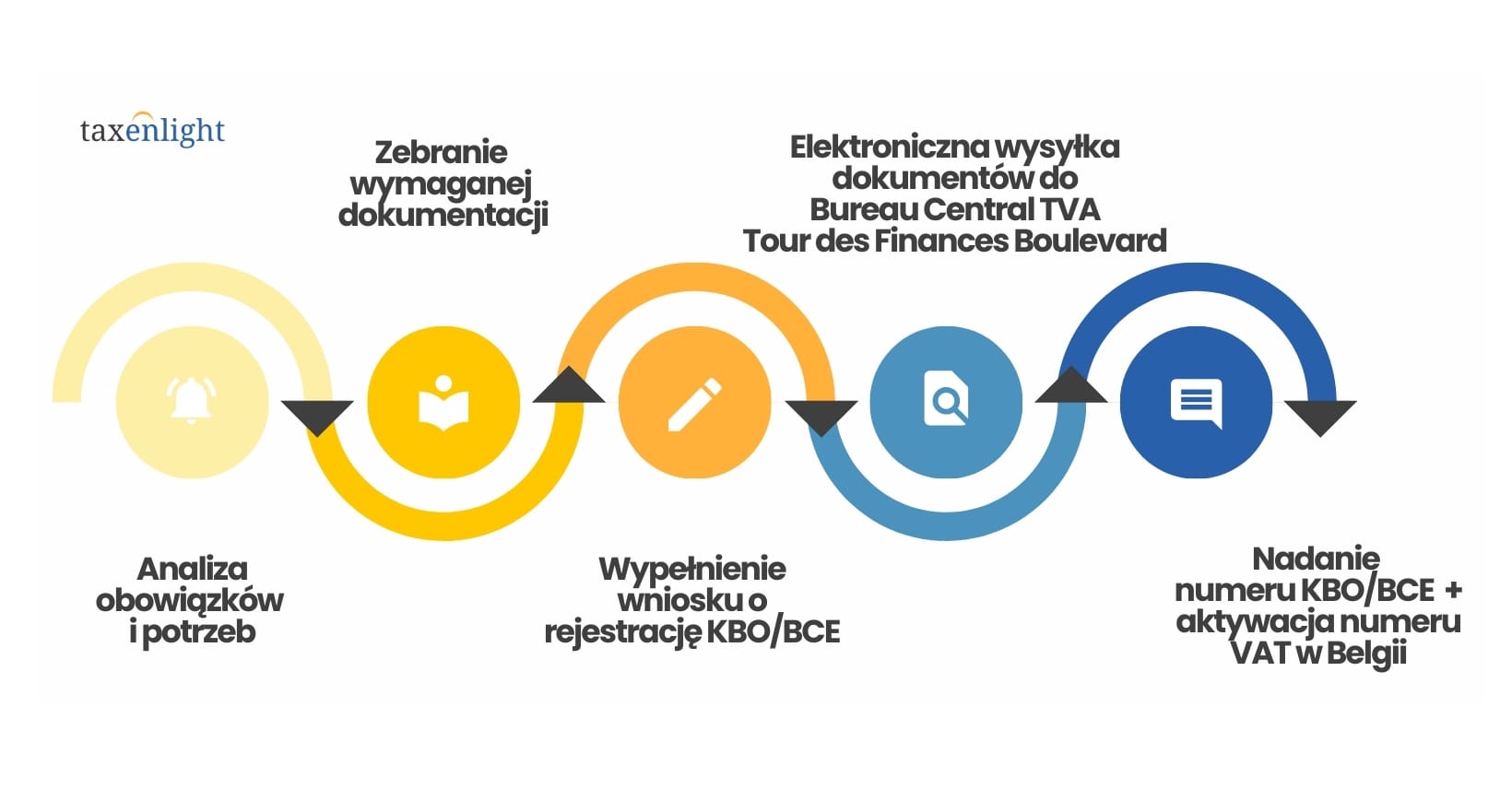

Proceso de registro paso a paso

- Análisis de obligaciones:Comprobar si la venta, importación, almacenamiento o prestación de servicios prevista genera obligación de IVA BE.

- Número KBO/BCE.Determinación de la identificación del empresario en los registros belgas.

- Documentos y Poder NotarialPreparación de datos de la empresa, descripción del negocio, confirmaciones y poderes notariales.

- Solicitud a la administración.Presentación de documentos y gestión de consultas por parte de la oficina belga.

- Activación del IVA enBélgica: Una vez asignado el número, comienza la liquidación y la declaración del IVA belga.

¿Necesita un número de IVA en Bélgica?

Consulte la guía aparte sobre el registro del IVA en Bélgica: documentos, número KBO/BCE, poder notarial y plazos de espera.

Declaraciones de IVA en Bélgica: liquidación de impuestos después del registro

Una vez que una empresa obtiene un número de IVA belga, debe presentar declaraciones periódicas de IVA, informes de la Lista de Ventas Intracomunitarias y un informe anual de Listado de Clientes . La administración financiera belga, SPF Finances , se encarga de la presentación electrónica de los informes, y los no residentes no se benefician de la exención para pequeñas empresas belgas.

El ritmo mensual es la norma general. Las declaraciones y pagos del IVA se suelen presentar antes del día 20 del mes siguiente al período de liquidación.

Es posible establecer un ritmo trimestral siempre que se cumplan los límites de volumen de transacciones y las condiciones para las operaciones intracomunitarias.

Informe sobre suministros B2B intracomunitarios de bienes y servicios, similar a la información polaca del IVA intracomunitario.

Declaración anual del IVA belga, presentada para ventas nacionales que cumplen con los criterios de declaración belgas.

Los términos más importantes en la práctica

Plazo estándar para presentar la declaración periódica del IVA y pagar los impuestos.

El informe se presenta de acuerdo con el ritmo de las transacciones de la UE y las normas de información belgas.

Conviene preparar el estado financiero anual con antelación para evitar errores en los datos de los clientes.

Sanciones fiscales e INTRASTAT en Bélgica

La administración belga aplica sanciones automáticas por retraso en las declaraciones, pagos e informes. Además, cuando se superan los umbrales estadísticos, las declaraciones INTRASTAT deben presentarse a través del sistema OneGate, gestionado por el Banco Central de Bélgica.

| Infracción | Consecuencia | ¿Qué hacer en la práctica? |

|---|---|---|

| Declaración de IVA faltante o tardía | Desde 100 euros hasta 5.000 euros, dependiendo de la gravedad de la infracción. | Establezca un calendario para sus declaraciones y no espere a que la oficina le llame para solicitar correcciones. |

| IVA pagado después del plazo, declaración a tiempo | 5% del importe del IVA adeudado. | Separe el control del envío de declaraciones del control de los pagos. |

| IVA pagado después del plazo y declaración tardía | 10% del importe del IVA adeudado. | Si tiene algún problema con el pago, aun así merece la pena presentar su declaración a tiempo. |

| Declaración sustitutiva | 15% del importe del IVA adeudado según la declaración sustitutiva. | No ignore la correspondencia ni las llamadas de la administración. |

| Listado de ventas de la CE o lista de clientes después de la fecha límite | Las multas pueden alcanzar varios miles de euros. | Considere los informes auxiliares como parte de su declaración de IVA, no como un complemento. |

Declaraciones INTRASTAT en Bélgica

El Banco Nacional de Bélgica publica los datos sobre las obligaciones . Si también opera en otros países de la UE, consulte asimismo los umbrales de la normativa INTRASTAT 2026 de la UE .

Umbral para la importación de mercancías a Bélgica.

Umbral para las exportaciones de mercancías desde Bélgica.

El informe correspondiente a un mes determinado se presenta al mes siguiente. Los pagos atrasados pueden conllevar sanciones que oscilan entre 100 € y 10 000 €.

Facturación electrónica y devolución del IVA en Bélgica

A partir de 2026, Bélgica ampliará los requisitos de facturación electrónica B2B para los contribuyentes belgas del IVA, y las empresas extranjeras deberán verificar si sus proveedores esperan facturas en un formato específico. Asimismo, conviene agilizar las deducciones y devoluciones del IVA, ya que la administración belga exige facturas correctas y una vinculación entre las compras y la actividad comercial.

Facturación electrónica B2B

Esta obligación se aplica principalmente a los contribuyentes belgas del IVA y a las transacciones B2B entre entidades belgas. No obstante, los no residentes que solo tengan un registro de IVA en Bélgica deben consultar los requisitos de sus contrapartes.

Devolución en la declaración

Una empresa con un número de IVA BE activo puede trasladar el IVA al siguiente período o solicitar un reembolso como parte de la declaración si cumple las condiciones de deducción.

Regreso sin número belga

Una entidad de la UE que no tenga un número de IVA activo en Bélgica puede utilizar el procedimiento VAT-REF. El plazo habitual para presentar una solicitud es el 30 de septiembre del año siguiente al de la compra.

Condiciones para la deducción del IVA en Bélgica

- La factura debe estar emitida a nombre de la empresa y referirse a compras relacionadas con actividades gravables.

- El documento deberá contener los datos formales requeridos, incluido el número de IVA correcto del contratista, si fuera necesario.

- La compra no puede pertenecer a una categoría que limite o excluya el derecho a la deducción.

- En el caso de procedimientos externos, la oficina podrá solicitar explicaciones adicionales o copias de los documentos.

Venta por correo y almacenamiento de mercancías en Bélgica

El sistema VAT OSS puede utilizarse para ventas B2C a Bélgica , pero solo en el modelo correspondiente. Si almacena mercancías en Bélgica, utiliza FBA/3PL o realiza ventas locales desde un almacén belga, normalmente se requiere el registro local del IVA en el extranjero .

Ventas B2C a Bélgica

Una vez que supere el umbral de la UE de 10.000 euros, podrá liquidar el IVA belga a través de OSS si no tiene transacciones locales que requieran un número de IVA belga.

FBA, 3PL, existencias bajo demanda

El almacenamiento físico de mercancías en Bélgica generalmente conlleva obligaciones locales de IVA, independientemente del límite de venta a distancia.

Traslados de almacén

La transferencia de mercancías entre países de la UE puede implicar operaciones comerciales internacionales (OCI) no transaccionales y operaciones comerciales internacionales (OCI), que deben incluirse en las declaraciones.

¿Cómo reconocer que el software de código abierto no es suficiente?

Si la mercancía se encuentra en Bélgica antes de su venta, si la importa a Bélgica o si sus facturas e informes de mercado indican un almacén belga, el sistema OSS por sí solo podría no ser suficiente para cumplir con sus obligaciones. En tales casos, deberá verificar su registro local, las declaraciones de IVA belgas, la Lista de Ventas Intracomunitarias, el Registro de Clientes y cualquier declaración INTRASTAT.

Inversión del sujeto pasivo en Bélgica e IVA de importación diferido – Licencia ET 14 000

El sistema belga prevé un mecanismo de inversión del sujeto pasivo para determinadas transacciones B2B y un aplazamiento del IVA de importación mediante la licencia ET 14 000. Se trata de dos instituciones distintas, pero ambas revisten gran importancia para las empresas extranjeras que operan en Bélgica.

¿Cuándo se puede aplicar la carga inversa?

Por regla general, en los servicios B2B, el lugar de prestación del servicio es el país del comprador y el IVA lo liquida el destinatario. Bélgica también aplica normas especiales para determinados bienes, servicios de construcción, oro, derechos de emisión de CO2 y situaciones de "uso y disfrute".

¿Cuándo no es suficiente la carga inversa?

Si la transacción es local, se refiere a una venta desde un almacén belga, una importación, un evento o un servicio sujeto a impuestos locales sin que la obligación se traslade al comprador, puede ser necesario un número de IVA belga.

¿Qué es la importación con IVA diferido?

La licencia ET 14.000 le permite declarar el IVA de importación en su declaración de IVA en lugar de pagarlo en aduana. Esto mejora la liquidez si su empresa tiene derecho a una deducción fiscal.

¿Cómo prepararse para la licencia ET 14,000?

- IVA activo en BélgicaLa empresa debe ser un contribuyente activo del IVA en Bélgica.

- EORINecesitas un número EORI vinculado a tu número de IVA belga.

- SolicitudLa solicitud se presenta ante la administración belga y la licencia entra en vigor desde el momento en que se concede.

- declaraciónse muestra el IVA de importación y se deduce de acuerdo con el derecho de deducción.

¿Realizan ventas, almacenamiento o importaciones en Bélgica?

Comprobaremos si el IVA OSS es suficiente, si necesita un número de IVA belga, declaraciones, lista de ventas intracomunitarias, listado de clientes, INTRASTAT o una licencia ET 14 000.

IVA en Bélgica en 2026: ¿qué hay que tener en cuenta?

El tipo general del IVA en Bélgica es del 21%, con tipos reducidos del 12% y del 6%.

Se requiere un número de IVA BE para ventas locales, almacenamiento, importación y determinados servicios, entre otros.

Tras registrarse, deberá presentar las declaraciones de IVA, la lista de ventas intracomunitarias, la lista de clientes y, en ocasiones, las declaraciones INTRASTAT.

Los sistemas OSS pueden ser útiles para las transacciones B2C, pero no reemplazan el IVA local para el almacenamiento ni para las transacciones locales.

La licencia ET 14.000 permite aplazar el pago de las declaraciones del IVA de importación y mejorar la liquidez.

Las sanciones belgas están automatizadas, por lo que los plazos y la coherencia de los datos son primordiales.

Preguntas frecuentes sobre el IVA en Bélgica 2026

En Bélgica, el tipo impositivo general es del 21%, con tipos reducidos del 12% y el 6%. La aplicación del tipo reducido depende del tipo de bienes o servicios y de las condiciones establecidas en la legislación belga.

El registro del IVA en Bélgica es obligatorio, entre otras cosas, para las ventas locales, el almacenamiento de mercancías en Bélgica, las importaciones, las exportaciones, las transacciones intracomunitarias y determinados servicios gravados en Bélgica.

El número de IVA belga consta del prefijo BE y diez dígitos, por ejemplo, BE0999999999. Está vinculado al número KBO/BCE que se utiliza para identificar al empresario.

No siempre. El sistema VAT OSS puede utilizarse para liquidar ventas B2C a Bélgica, pero no sustituye el registro local de un almacén belga, las ventas locales, las importaciones u otras actividades que requieran un número de IVA belga.

Por lo general, la liquidación es mensual. En determinadas circunstancias, es posible la liquidación trimestral si la empresa cumple con los límites de facturación y otras condiciones belgas.

El sistema belga contempla una exención para las pequeñas empresas, pero esta se aplica generalmente a las entidades locales. Los no residentes registrados a efectos del IVA en Bélgica suelen estar obligados a presentar declaraciones de IVA.

El mecanismo de inversión del sujeto pasivo puede aplicarse a determinados servicios y transacciones B2B, según lo estipulado por la ley. Sin embargo, no debe aplicarse automáticamente a las ventas locales, el almacenamiento, las importaciones ni a los servicios que requieran facturación local en Bélgica.

La licencia ET 14 000 le permite aplazar el pago del IVA de importación y declararlo en su declaración de IVA. Esto significa que su empresa no paga impuestos de importación al pasar por la aduana, siempre que cumpla con los requisitos del procedimiento.

Tras registrarse, deberá presentar declaraciones periódicas del IVA, pagar el IVA a tiempo, declarar las ventas intracomunitarias, presentar la lista de clientes y, cuando se superen los umbrales, presentar las declaraciones INTRASTAT.