BTW in België 2026

De btw in België is een belasting over de toegevoegde waarde, gebaseerd op een standaardtarief van 21% en verlaagde tarieven van 12% en 6%. Deze gids helpt u bij het controleren van tarieven, registratie, aangiften, OSS, e-commerce, opslag, verlegging van de btw-regeling en invoer-btw in België.

We hebben dit document opgesteld voor bedrijven die B2C/B2B-producten verkopen aan België, gebruikmaken van btw-vrijstelling, lokale opslag, import of btw-aangifte in het buitenland.

BTW-tarieven in België 2026 – volledig overzicht

In 2026 gelden in België een standaardtarief van 21% en verlaagde tarieven van 12% en 6%. De basis voor de classificatie is het Belgische Koninklijk Besluit nr. 20 betreffende de btw-tarieven. Bij grensoverschrijdende verkoop is het raadzaam om ook de actuele regels voor de betreffende categorie goederen of diensten te raadplegen.

Dit geldt voor goederen en diensten die niet onder een verlaagd tarief of een specifieke vrijstelling vallen. In 2026 zal het onder meer bepaalde categorieën met betrekking tot fossiele brandstoffen omvatten.

Dit geldt voor bepaalde diensten en goederen, bijvoorbeeld sommige catering- of bouwdiensten, indien aan de voorwaarden van de Belgische regelgeving wordt voldaan.

Het kan onder meer bepaalde voedingsmiddelen, boeken, geneesmiddelen, warmtepompen en bepaalde werkzaamheden met betrekking tot onroerend goed omvatten, overeenkomstig de bijlagen bij de regelgeving.

Waar moet je op letten bij het classificeren?

De aangekondigde Belgische wijzigingen gelden onder meer voor hotels, campings, recreatievoorzieningen, sport- en culturele diensten, afhaalmaaltijden, frisdranken en bestrijdingsmiddelen. Het Monitoringcomité/BOSA. Voordat de tarieven in een winkel of op een markt worden ingevoerd, is het raadzaam de classificatie te controleren, aangezien de uiteindelijke toepassing afhangt van de specifieke kenmerken van het product en de dienst.

| Tarieftype | Hoogte | Meest voorkomende gebruik | Praktische aantekening |

|---|---|---|---|

| Standaard | 21% | De meeste goederen en diensten in België. | Gebruik deze optie als een categorie niet expliciet onder een verlaagd tarief valt. |

| Verminderd | 12% | Geselecteerde diensten en goederen, bijvoorbeeld bepaalde restaurant-, catering- en bouwdiensten. | Vereist verificatie van de voorwaarden uit de uitvoeringsvoorschriften. |

| Verminderd | 6% | Een selectie van basisbehoeften, boeken, medicijnen, enkele werken en goederen van voorkeurslijsten. | Het grootste risico op fouten bestaat bij grensgevallen van producten en sets. |

BTW-registratie in België – wanneer is het verplicht?

Een buitenlands bedrijf moet een Belgisch btw-nummer aanvragen om belastingplichtige activiteiten in België te verrichten. Taxenlight wijst uit dat een Belgisch btw-nummer doorgaans binnen 3-6 weken, maar het is raadzaam om de procedure eerder te starten, met name voor import, opslag of lokale verkoop.

Hoe ziet een btw-nummer er in België uit?

Het Belgische btw-nummer is een KBO/BCE-nummer met het voorvoegsel BE, bijvoorbeeld BE0999999999. Het KBO/BCE-nummer identificeert de onderneming, terwijl het BE-btw-nummer Belgische btw-transacties en EU-afrekeningen autoriseert.

Wat kan de procedure verlengen?

Meest voorkomende oorzaken: onduidelijk verkoopmodel, ontbrekende bedrijfsdocumenten, onjuiste volmacht, import zonder EORI-vergunning of tegenstrijdige informatie over magazijn- en lokale transacties.

Voor de verkoop of aankoop van goederen en diensten binnen België is doorgaans een lokale btw-registratie vereist.

FBA, 3PL, consignatievoorraad en afroepvoorraad creëren lokale verantwoordelijkheden die OSS doorgaans niet vervangt.

Voor het importeren van goederen in België, het exporteren vanuit België en het gebruik van de ET 14 000-licentie is een gestructureerde btw-identificatie vereist.

Intracommunautaire transacties en niet-transactionele opslagtransfers moeten aan Belgische zijde worden gemeld.

Voor conferenties, tentoonstellingen of specifieke diensten die in België worden belast, is mogelijk een BE-btw-nummer vereist.

OSS kan helpen bij B2C, maar het lost het probleem van warehousing, import of lokale verkoop in België niet op.

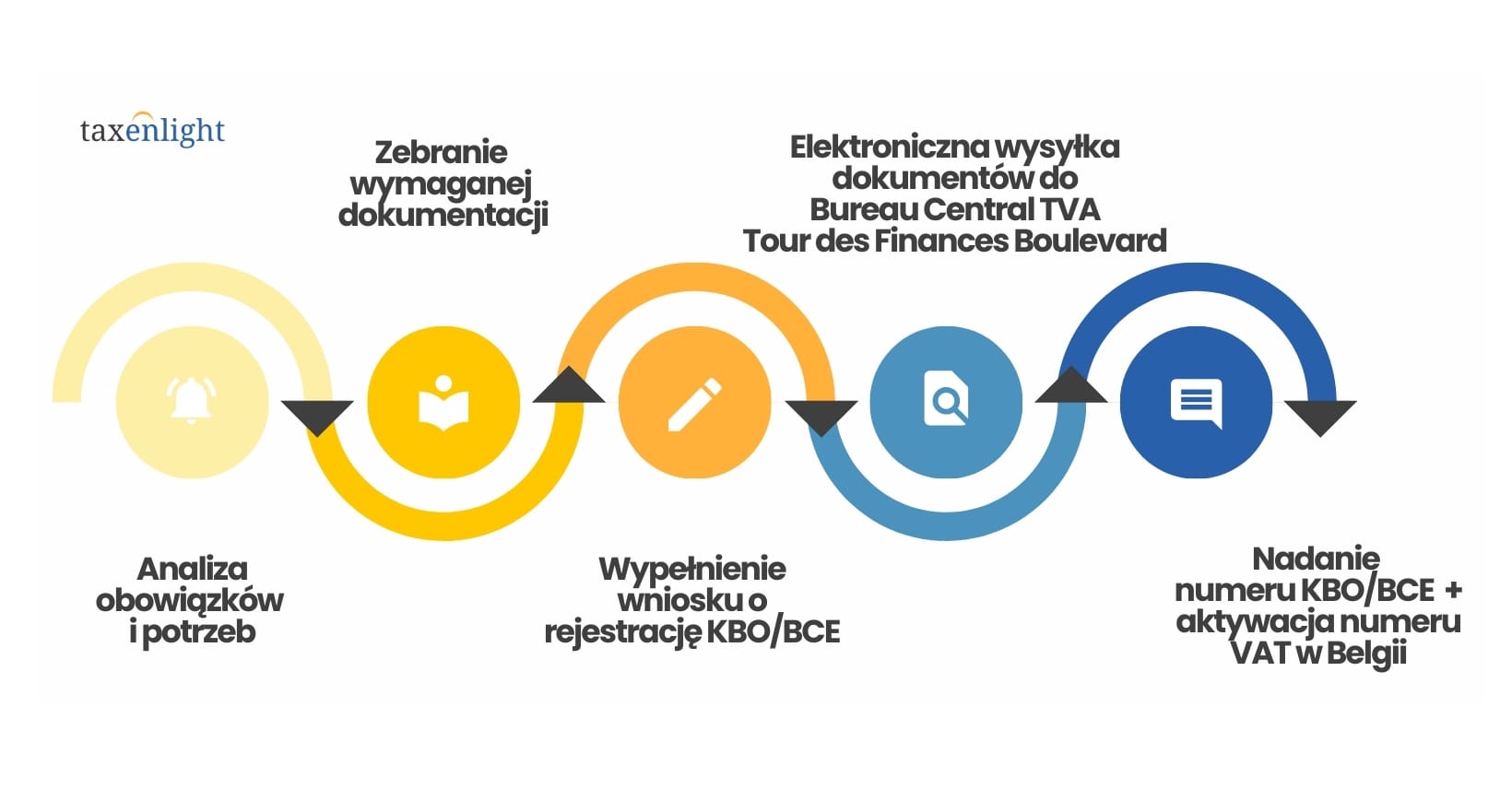

Stapsgewijs registratieproces

- Verplichtingsanalyse:Controleren of de geplande verkoop, import, opslag of diensten leiden tot een btw-verplichting.

- KBO/BCE-nummer:Vaststelling van de identificatie van de ondernemer in de Belgische registers.

- documenten en volmachten:bedrijfsgegevens, bedrijfsomschrijving, bevestigingen en volmachten.

- Aanvraag bij de administratie.Indienen van documenten en afhandeling van vragen van het Belgische kantoor.

- Activering van de Belgische btw-regeling:Zodra het btw-nummer is toegekend, begint de afrekening en rapportage van de Belgische btw.

Heb je een btw-nummer nodig in België?

Zie de aparte handleiding voor btw-registratie in België: documenten, KBO/BCE-nummer, volmacht en wachttijd.

BTW-aangifte in België - belastingafhandeling na registratie

Zodra een bedrijf een BE-btw-nummer heeft, moet het periodieke btw-aangiften, EC-verkooplijsten en een jaarlijks klantenoverzicht. De rapportage wordt elektronisch afgehandeld door de Belgische belastingdienst, SPF Finances, en niet-ingezetenen profiteren niet van de Belgische vrijstelling voor kleine bedrijven.

De maandelijkse cyclus is de algemene regel. Btw-aangiften en -betalingen worden doorgaans ingediend vóór de 20e dag van de maand volgend op de afrekeningsperiode.

Een kwartaalcyclus is mogelijk, mits aan de omzetlimieten en voorwaarden voor transacties binnen de Gemeenschap wordt voldaan.

Rapportage voor intracommunautaire B2B-leveringen van goederen en diensten, vergelijkbaar met de Poolse btw-EU-informatie.

Jaarlijkse Belgische btw-klantenverklaring, ingediend voor binnenlandse verkopen die voldoen aan de Belgische rapportagecriteria.

De belangrijkste termen in de praktijk

Standaard deadline voor het indienen van een periodieke btw-aangifte en het betalen van belasting.

Het rapport wordt ingediend conform het ritme van EU-transacties en de Belgische rapportageregels.

Het is verstandig om de jaarrekening van tevoren op te stellen om fouten in klantgegevens te voorkomen.

Belastingboetes en INTRASTAT in België

De Belgische overheid legt automatisch sancties op voor te late aangiften, betalingen en rapportages. Bovendien moeten INTRASTAT-aangiften, wanneer statistische drempelwaarden worden overschreden, worden ingediend via het OneGate-systeem van de Belgische Centrale Bank.

| Inbreuk | Gevolg | Wat moet je concreet doen? |

|---|---|---|

| Ontbrekende of te late btw-aangifte | Van €100 tot €5.000, afhankelijk van de ernst van de overtreding. | Stel een aangiftekalender op en wacht niet tot het kantoor belt voor correcties. |

| BTW betaald na de deadline, aangifte op tijd | 5% van het verschuldigde btw-bedrag. | Scheid de controle op het versturen van aangiften van de controle op de betalingen. |

| BTW betaald na de deadline en te laat aangegeven | 10% van het verschuldigde btw-bedrag. | Ook als je problemen hebt met de betaling, is het nog steeds de moeite waard om je aangifte op tijd in te dienen. |

| Vervangende verklaring | 15% van het bedrag aan btw dat verschuldigd is op basis van de vervangende aangifte. | Negeer geen correspondentie en telefoontjes van de administratie. |

| EC-verkooplijst of klanten die zich na de deadline aanmelden | De boetes kunnen oplopen tot enkele duizenden euro's. | Beschouw aanvullende rapporten als onderdeel van uw btw-aangifte, niet als een aparte bijlage. |

INTRASTAT-aangiften in België

Gegevens over verplichtingen worden gepubliceerd door de Nationale Bank van België. Als u ook in andere EU-landen actief bent, raadpleeg de drempelwaarden van EU INTRASTAT 2026.

Drempelwaarde voor de invoer van goederen in België.

Drempelwaarde voor de export van goederen uit België.

Het rapport voor een bepaalde maand wordt de volgende maand ingediend. Bij te late betaling kunnen boetes worden opgelegd variërend van €100 tot €10.000.

E-facturering en btw-teruggave in België

Vanaf 2026 breidt België de eisen voor elektronische B2B-facturering voor Belgische btw-plichtigen uit. Buitenlandse bedrijven moeten nagaan of hun leveranciers facturen in een specifiek formaat verwachten. Tegelijkertijd is het raadzaam om de btw-aftrek en -teruggave te stroomlijnen, aangezien de Belgische overheid correcte facturen en een verband tussen aankopen en bedrijfsactiviteiten vereist.

B2B e-facturering

De verplichting geldt voornamelijk voor Belgische btw-plichtigen en B2B-transacties tussen Belgische entiteiten. Niet-ingezetenen met alleen een Belgische btw-registratie dienen echter de vereisten van hun wederpartijen te controleren.

Retourneer in de verklaring

Een bedrijf met een actief BE-btw-nummer kan btw overdragen naar de volgende periode of een terugbetaling aanvragen als onderdeel van de aangifte, mits het aan de voorwaarden voor aftrek voldoet.

Retour zonder Belgisch nummer

Een EU-entiteit zonder actief btw-nummer in België kan gebruikmaken van de btw-REF-procedure. De standaard deadline voor het indienen van een aanvraag is 30 september van het jaar volgend op het jaar van aankoop.

Voorwaarden voor btw-aftrek in België

- De factuur moet op naam van het bedrijf worden gesteld en betrekking hebben op aankopen die verband houden met belastingplichtige activiteiten.

- Het document moet de vereiste officiële gegevens bevatten, inclusief het correcte btw-nummer van de aannemer, indien vereist.

- De aankoop mag niet vallen onder een categorie met een beperking of uitsluiting van het recht op aftrek.

- In het geval van externe procedures kan het bureau om aanvullende toelichtingen of kopieën van documenten vragen.

Postorder en opslag van goederen in België

De btw-vrijstellingsregeling (VAT OSS) kan worden gebruikt voor B2C-verkopen aan België , maar alleen in het daarvoor bestemde model. Als u goederen in België opslaat, gebruikmaakt van FBA/3PL of lokale verkopen vanuit een Belgisch magazijn realiseert, is lokale btw-registratie in het buitenland doorgaans vereist .

B2C-verkoop aan België

Zodra uw omzet de EU-drempel van € 10.000 overschrijdt, kunt u de Belgische btw via OSS afrekenen als u geen lokale transacties heeft waarvoor een BE-btw-nummer vereist is.

FBA, 3PL, afroepvoorraad

Fysieke opslag van goederen in België brengt doorgaans lokale btw-verplichtingen met zich mee, ongeacht de afstandsbeperking.

Magazijnoverdrachten

Het transport van goederen tussen EU-landen kan niet-transactionele ICS- en ICS-transacties omvatten, die in de aangifte moeten worden opgenomen.

Hoe herken je dat OSS niet voldoende is?

Als de goederen zich vóór de verkoop in België bevinden, als u ze in België importeert, of als uw facturen en marktplaatsrapporten een Belgisch magazijn aangeven, is OSS alleen mogelijk niet voldoende om aan uw verplichtingen te voldoen. In dergelijke gevallen dient u uw lokale registratie, Belgische btw-aangiften, de EC Sales List, de klantenlijst en eventuele INTRASTAT te controleren.

Omgekeerde heffing in België en uitgestelde invoer-btw – Licentie ET 14 000

Het Belgische systeem voorziet in een verleggingsregeling voor bepaalde B2B-transacties en een uitstel van invoer-btw via de ET 14 000-vergunning. Dit zijn twee verschillende regelingen, maar beide zijn van groot belang voor buitenlandse bedrijven die in België actief zijn.

Wanneer kan de omgekeerde belasting worden toegepast?

In de regel geldt voor B2B-diensten dat de plaats van levering het land van de koper is en dat de btw door de afnemer wordt afgedragen. België hanteert echter speciale regels voor bepaalde goederen, bouwdiensten, goud, CO2-emissierechten en situaties van "gebruik en genot".

Wanneer is omgekeerde lading niet voldoende?

Indien de transactie lokaal is, een verkoop vanuit een Belgisch magazijn betreft, of het gaat om import, een evenement of een dienst die lokaal wordt belast zonder dat de belastingplicht wordt doorberekend aan de koper, kan een BE btw-nummer nodig zijn.

Wat is uitgestelde btw-invoer?

Met de ET 14.000-licentie kunt u de invoer-btw in uw btw-aangifte verwerken in plaats van deze bij de douane te betalen. Dit verbetert de liquiditeit als uw bedrijf in aanmerking komt voor een belastingaftrek.

Hoe bereid je je voor op het ET 14.000-licentie-examen?

- Actieve btw-plichtige ondernemingHet bedrijf moet in België btw-plichtig zijn.

- EORIU heeft een EORI-nummer nodig dat gekoppeld is aan uw Belgisch btw-nummer.

- AanvraagDe aanvraag wordt ingediend bij de Belgische overheid en de vergunning is geldig vanaf het moment dat deze wordt verleend.

- Deinvoer-btw wordt in de aangifte vermeld en ingehouden conform het recht op aftrek.

Heeft u verkoop-, magazijn- of importactiviteiten in België?

We controleren of de btw-vrijstelling voldoende is, of u een Belgisch btw-nummer, aangiften, een EG-verkooplijst, een klantenlijst, INTRASTAT of een ET 14 000-licentie nodig heeft.

De btw in België in 2026 – waar moet je op letten?

Het standaard btw-tarief in België is 21%, met verlaagde tarieven van 12% en 6%.

Een BE-btw-nummer is vereist voor onder andere lokale verkoop, opslag, import en bepaalde diensten.

Na registratie moet u btw-aangiften, een lijst met Europese verkoopgegevens, een klantenlijst en soms INTRASTAT-aangiften indienen.

OSS kan helpen bij B2C-transacties, maar vervangt niet de lokale btw voor opslag of lokale transacties.

Met de ET 14.000-licentie kan de betaling van invoer-btw-aangiften worden uitgesteld en de liquiditeit worden verbeterd.

De Belgische sancties worden geautomatiseerd toegepast, waardoor deadlines en consistente gegevens van cruciaal belang zijn.

Veelgestelde vragen over de btw in België in 2026

In België bedraagt het standaardtarief 21%, met verlaagde tarieven van 12% en 6%. De toepassing van het verlaagde tarief hangt af van het type goederen of diensten en de voorwaarden die in de Belgische wetgeving zijn vastgelegd.

In België is btw-registratie verplicht voor onder andere lokale verkopen, opslag van goederen in België, import, export, intracommunautaire transacties en bepaalde in België belaste diensten.

Het Belgische btw-nummer bestaat uit het voorvoegsel BE en tien cijfers, bijvoorbeeld BE0999999999. Het is gekoppeld aan het KBO/BCE-nummer waarmee de ondernemer wordt geïdentificeerd.

Niet altijd. VAT OSS kan worden gebruikt voor de afwikkeling van B2C-verkopen aan België, maar het vervangt niet de lokale registratie voor een Belgisch magazijn, lokale verkopen, importen of andere activiteiten waarvoor een BE-btw-nummer vereist is.

De algemene regel is maandelijkse afrekening. Onder bepaalde voorwaarden is kwartaalafrekening mogelijk als het bedrijf voldoet aan omzetlimieten en aanvullende Belgische voorwaarden.

Het Belgische systeem kent een vrijstelling voor kleine bedrijven, maar deze geldt over het algemeen voor lokale entiteiten. Niet-ingezetenen die in België voor de btw geregistreerd staan, zijn doorgaans verplicht om btw-aangifte te doen.

De verleggingsregeling kan van toepassing zijn op bepaalde B2B-diensten en -transacties zoals wettelijk vastgelegd. Deze regeling mag echter niet automatisch worden toegepast op lokale verkopen, opslag, import of diensten waarvoor België lokale facturering vereist.

Met de ET 14 000-licentie kunt u de betaling van invoer-btw uitstellen en deze belasting in uw btw-aangifte verrekenen. Dit betekent dat uw bedrijf geen invoerbelasting hoeft te betalen bij de douaneafhandeling, mits het voldoet aan de vereisten van de procedure.

Na registratie moet u periodieke btw-aangiften indienen, de btw tijdig afdragen, de EC-verkooplijst rapporteren, klanten registreren en, wanneer drempelwaarden worden overschreden, INTRASTAT-aangiften indienen.