BTW-tarieven in de Europese Unie 2026

De btw-tarieven in de EU in 2026 variëren per land, product- of dienstcategorie en transactietype. Deze tabel helpt u snel de standaard- en verlaagde btw-tarieven in de landen van de Europese Unie te raadplegen.

Deze lijst is met name handig voor bedrijven die btw-aangiften in het kader van de OSS-regeling, grensoverschrijdende verkopen verrichten en btw-aangiften in het buitenland.

EU-btw-tarieven 2026: actuele tabel

De tabel bevat de standaard-, verlaagde en superverlaagde btw-tarieven in landen van de Europese Unie. De gegevens zijn met name nuttig voor B2C-verkopen, OSS-facturering en tariefconfiguratie in marktplaatsen en boekhoudsystemen.

| Land | Landcode | Standaard | 1. gereduceerd | 2. gereduceerd | Sterk afgeprijsd |

|---|---|---|---|---|---|

| Oostenrijk | BIJ | 20% | 13% | 10% | — |

| België | ZIJN | 21% | 12% | 6% | — |

| Bulgarije | BG | 20% | 9% | — | — |

| Kroatië | HR | 25% | 13% | 5% | — |

| Cyprus | CY | 19% | 9% | 5% | — |

| De Tsjechische Republiek | CZ | 21% | 12% | — | — |

| Denemarken | DK | 25% | — | — | — |

| Estland | EE | 24% | 13% | 9% | — |

| Finland | FI | 25,5% | 13,5% | 10% | — |

| Frankrijk | FR | 20% | 10% | 5,5% | 2,1% |

| Griekenland | EL | 24% | 13% | 6% | — |

| Spanje | ES | 21% | 10% | 4% | — |

| Nederland | NL | 21% | 9% | — | — |

| Ierland | D.W.Z | 23% | 13,5% | 9% | 4,8% |

| Luxemburg | LU | 17% | 14% | 8% | 3% |

| Litouwen | LT | 21% | 12% | 5% | — |

| Letland | LV | 21% | 12% | 5% | — |

| Malta | MT | 18% | 7% | 5% | — |

| Duitsland | DE | 19% | 7% | — | — |

| Polen | PL | 23% | 8% | 5% | — |

| Portugal | PT | 23% | 13% | 6% | — |

| Roemenië | RO | 21% | 11% | — | — |

| Slowakije | SK | 23% | 19% | 5% | — |

| Slovenië | AI | 22% | 9,5% | 5% | — |

| Zweden | ZO | 25% | 12% | 6% | — |

| Hongarije | HU | 27% | 18% | 5% | — |

| Italië | HET | 22% | 10% | 5% | 4% |

Let op: de tabel toont de standaardtarieven. De toepassingsomvang van gereduceerde tarieven is afhankelijk van lokale regelgeving en de product- of dienstcategorie.

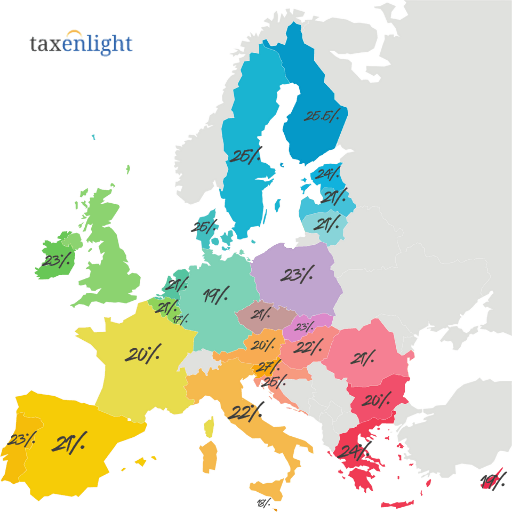

EU-btw-tarieven 2026 - interactieve kaart

Bekijk de standaard btw-tarieven voor landen van de Europese Unie op een kaart. Dit is een snelle manier om de belastingdruk tussen landen te vergelijken en te bepalen welk tarief van toepassing is bij grensoverschrijdende verkoop.

Wijzigingen in de btw-tarieven van de EU: wat verandert er in 2025?

Sommige van de wijzigingen die in 2025 worden doorgevoerd, gelden ook in 2026. Voor bedrijven betekent dit dat de tarieven in verkoopsystemen, marktplaatsen, kassasystemen en OSS-factureringstools moeten worden bijgewerkt.

Slowakije

Het standaard btw-tarief is 23%. Verlaagde tarieven van 19% en 5%.

Estland

Het standaard btw-tarief is 24%. De tabel bevat ook verlaagde tarieven van 13% en 9%.

Roemenië

Het standaard btw-tarief is 21%en het belangrijkste verlaagde tarief is 11%.

BTW-tarieven in de EU en BTW-OSS

Bij de btw-vrijstellingsprocedure (VAT OSS) verrekent de verkoper B2C-verkopen aan andere EU-landen in één aangifte, maar hanteert hij het btw-tarief van het land van consumptie. Dit betekent dat bij verkoop aan meerdere landen de tarieven voor elk land correct moeten worden toegewezen.

In de regel kan het tarief van het land van vestiging worden toegepast als de B2C-verkopen aan andere EU-landen de gecombineerde drempel niet overschrijden.

U dient de btw-tarieven van de ontvangende landen te gebruiken en de verkopen af te wikkelen via OSS of lokale btw-registraties.

Als u goederen opslaat in een ander EU-land, vervangt de OSS-procedure op zich meestal niet de lokale btw-registratie in het buitenland.

BTW-OSS en BTW-tarieven – voorbeeld

Een Pools bedrijf verkoopt producten aan consumenten in Duitsland en Frankrijk. Boven de drempel van € 10.000 moet het bedrijf de toepasselijke tarieven van het ontvangende land toepassen: bijvoorbeeld 19% Duits of 20% Frans, tenzij voor de betreffende productcategorie een verlaagd tarief geldt.

Hoe worden btw-tarieven in de Europese Unie vastgesteld?

De Europese Unie stelt het kader voor het btw-stelsel vast, maar de specifieke tarieven worden bepaald door de lidstaten. Er is daarom geen uniform btw-tarief binnen de EU en de tarieftabellen moeten regelmatig worden bijgewerkt.

De basisprincipes vloeien voort uit Richtlijn 2006/112/EC. Deze richtlijn stelt een kader vast voor standaardtarieven, verlaagde tarieven en uitzonderingen.

Elk EU-land bepaalt zelf de lijst met goederen en diensten waarvoor verlaagde tarieven gelden, binnen de grenzen van de EU-wetgeving.

Bij verkoop binnen de EU is het raadzaam om officiële bronnen te raadplegen, zoals de website Your Europe over btw-regels.

Verkoopt u aan meerdere EU-landen?

Wij helpen u bij het bepalen van de juiste btw-tarieven, het kiezen van een OSS- of lokale btw-registratie en het regelen van uw afrekeningen in EU-landen. Dit is met name belangrijk als u via een marktplaats verkoopt, goederen in het buitenland opslaat of meerdere productcategorieën heeft.

Btw-tarieven in de EU in 2026 – de belangrijkste conclusies

Elk land hanteert zijn eigen tarieven, dus bij internationale verkoop is het niet voldoende om alleen het tarief van één land te kennen.

Zodra de B2C-omzetdrempel van € 10.000 wordt overschreden, moeten de btw-tarieven van het ontvangende land worden toegepast en correct worden gerapporteerd in het OSS.

Het feit dat een land een verlaagd tarief hanteert, betekent niet automatisch dat dit tarief ook geldt voor een bepaald product of een bepaalde dienst.

Om correcties en achterstanden te voorkomen, moeten de tarieven in alle winkels, marktplaatsen, facturatie- en boekhoudsystemen worden bijgewerkt.

BTW-tarieven in de EU 2026 - Veelgestelde vragen

Ja. De OSS-btw-aangifte hanteert de tarieven van het land van consumptie, oftewel het land van bestemming. De tabel helpt u bij het controleren van de basistarieven, maar voor een specifiek product moet u nagaan of een verlaagd tarief van toepassing is.

Ja. Lidstaten kunnen de btw-tarieven gedurende het jaar wijzigen. Daarom moeten bedrijven die in meerdere landen verkopen hun verkoop- en boekhoudsystemen regelmatig bijwerken.

Het is het veiligst om officiële bronnen te raadplegen, zoals die van de Europese Commissie, lokale belastingdiensten en recente deskundigenrapporten. Voor ongebruikelijke goederen is het raadzaam om de lokale classificaties te controleren.

Dit is een uitzonderlijk laag btw-tarief dat alleen in bepaalde landen en voor beperkte categorieën goederen of diensten van toepassing is. Niet elk EU-land hanteert dit tarief.

Meestal gebeurt dit nadat de totale drempel van € 10.000 aan B2C-verkopen aan andere EU-landen is overschreden, of nadat er vrijwillig voor is gekozen om de verkopen af te wikkelen volgens de regels van het land van consumptie.

Ja. Registratie voor btw-vrijstelling (VAT OSS) kan vrijwillig zijn. Dit is handig voor sommige bedrijven, omdat ze hierdoor vanaf het begin de tarieven van het ontvangende land kunnen toepassen en niet halverwege het jaar hun afrekeningsmodel hoeven aan te passen.

Onjuiste tarieven kunnen leiden tot correcties in de aangifte, extra belastingbetalingen, rente, boetes en problemen met de OSS-procedure. Het risico neemt toe bij een groot aantal transacties en verkopen via online marktplaatsen.

Ja. Digitale en elektronische diensten die aan consumenten in de EU worden geleverd, worden over het algemeen belast in het land van consumptie en kunnen worden verrekend via de btw-regeling (VAT OSS).