TVA en Belgique 2026

En Belgique, la TVA est une taxe sur la valeur ajoutée dont le taux normal est de 21 % et qui comporte des taux réduits de 12 % et 6 %. Ce guide vous aide à consulter les taux, à vous inscrire, à effectuer des déclarations, à utiliser le système OSS, à exercer votre activité de commerce électronique, à gérer votre entrepôt, à appliquer l'autoliquidation de la TVA et à vous informer sur la TVA à l'importation en Belgique.

Nous l'avons préparé pour les entreprises vendant en B2C/B2B en Belgique, utilisant le système OSS de TVA, l'entreposage local, l'importation ou la déclaration de TVA à l'étranger.

Taux de TVA en Belgique en 2026 – Aperçu complet

En 2026, un taux normal de 21 % et des taux réduits de 12 % et 6 %. La classification est basée sur l'arrêté royal belge n° 20 relatif aux taux de TVA. En cas de vente transfrontalière, il est également conseillé de vérifier la réglementation en vigueur pour la catégorie de biens ou de services concernée.

S’applique aux biens et services qui ne bénéficient pas d’un taux réduit ou d’une exemption spécifique. En 2026, elle inclura notamment certaines catégories liées aux combustibles fossiles.

S’applique à certains services et biens, par exemple certains services de restauration ou de construction, si les conditions spécifiées dans la réglementation belge sont remplies.

Cela peut comprendre, entre autres, certains produits alimentaires, livres, médicaments, pompes à chaleur et certains ouvrages relatifs à l'immobilier, conformément aux annexes du règlement.

À quoi faut-il faire attention lors de la classification ?

Les modifications annoncées en Belgique concernent notamment les hôtels, les campings, les équipements de loisirs, les services sportifs et culturels, les plats à emporter, les boissons non alcoolisées et les pesticides. Le du Comité de surveillance/BOSA. Avant d'appliquer ces taxes dans un magasin ou sur un marché, il est conseillé de vérifier la classification, car l'application finale dépend des spécificités du produit ou du service.

| Type de taux | Hauteur | Utilisation la plus courante | Note pratique |

|---|---|---|---|

| Standard | 21% | La plupart des biens et services en Belgique. | Utilisez-le si une catégorie n'est pas explicitement couverte par un tarif réduit. |

| Réduit | 12% | Services et biens sélectionnés, par exemple certains services de restauration, de traiteur et de construction. | Nécessite une vérification des conditions prévues par la réglementation d'application. |

| Réduit | 6% | Produits de première nécessité sélectionnés, livres, médicaments, certains ouvrages et biens figurant sur des listes préférentielles. | Le plus grand risque d'erreur concerne les produits et ensembles limites. |

L’immatriculation à la TVA en Belgique – quand est-elle obligatoire ?

Une entreprise étrangère doit obtenir un numéro de TVA belge pour exercer des activités imposables en Belgique. Taxenlight ce numéro est généralement délivré sous 3 à 6 semaines, mais il est conseillé d'entamer les démarches au plus tôt, notamment pour les importations, l'entreposage ou les ventes locales.

À quoi ressemble un numéro de TVA en Belgique ?

Le numéro de TVA belge est un numéro KBO/BCE commençant par BE, par exemple BE0999999999. Le numéro KBO/BCE identifie l'entreprise, tandis que le numéro de TVA BE autorise les opérations de TVA belges et les règlements au sein de l'UE.

Qu’est-ce qui peut prolonger la procédure ?

Les plus fréquents : modèle de vente imprécis, documents d’entreprise manquants, procuration incorrecte, importation sans EORI ou informations incohérentes sur les transactions d’entrepôt et locales.

La vente ou l'achat de biens et de services en Belgique nécessite généralement une inscription à la TVA locale.

Les services FBA, 3PL, les stocks en consignation et les stocks à commander créent des responsabilités locales que les systèmes OSS ne remplacent généralement pas.

L'importation de marchandises en Belgique, l'exportation depuis la Belgique et l'utilisation de la licence ET 14 000 nécessitent une identification structurée à la TVA.

Les opérations intracommunautaires et les transferts d'entrepôt non transactionnels doivent être déclarés du côté belge.

Les conférences, expositions ou prestations de services spécifiques taxées en Belgique peuvent nécessiter un numéro de TVA intracommunautaire belge.

Les logiciels OSS peuvent être utiles pour le B2C, mais ils ne résolvent pas les problèmes d'entreposage, d'importation ou de ventes locales en Belgique.

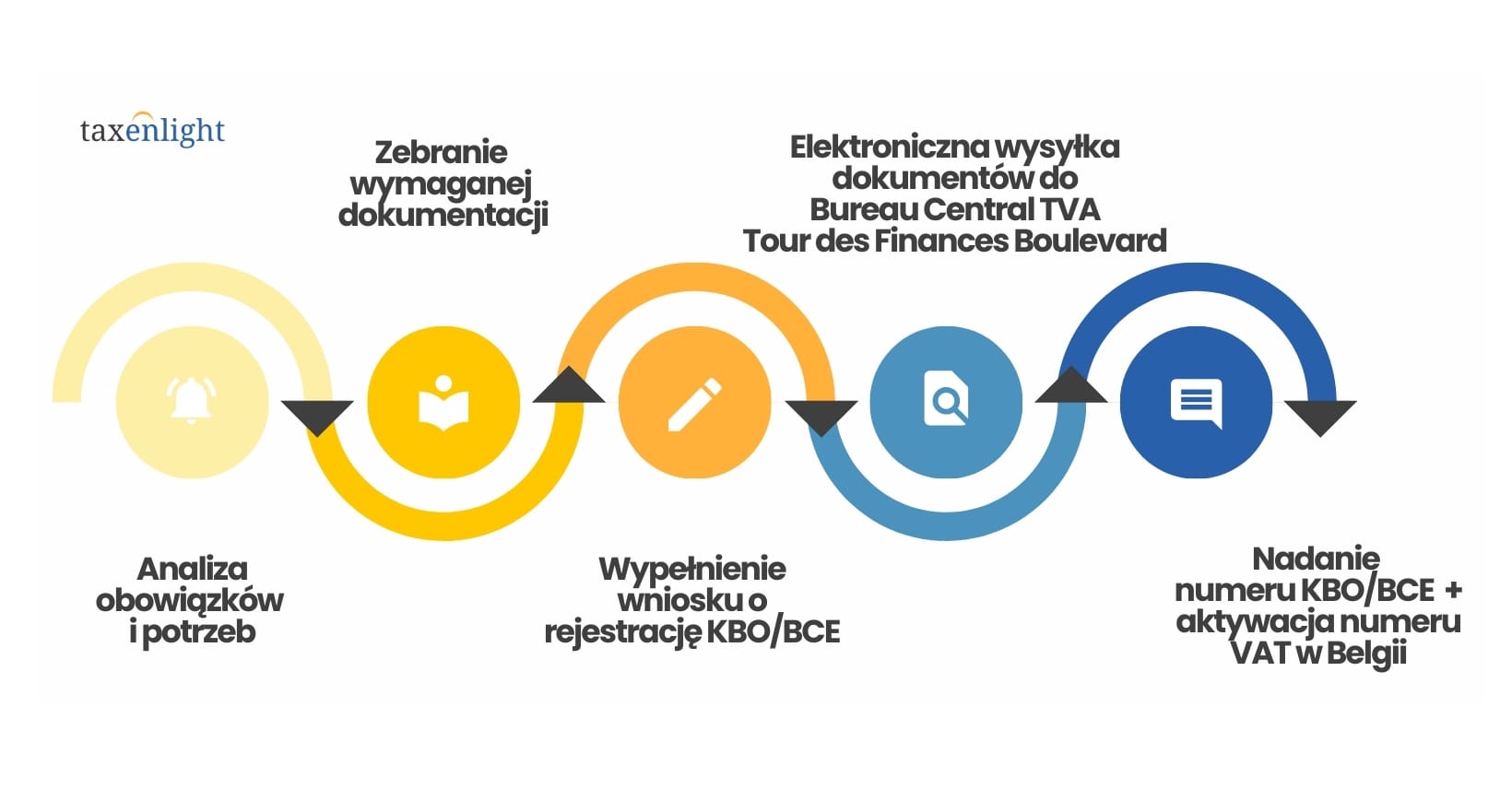

Processus d'inscription étape par étape

- Analyse des obligations :Vérifier si la vente, l'importation, le stockage ou les services prévus entraînent une obligation de TVA BE.

- Numéro KBO/BCEDétermination de l'identification de l'entrepreneur dans les registres belges.

- documents et des procurations :données de l'entreprise, description de l'activité, confirmations et procurations.

- Demande auprès de l'administration :soumission des documents et traitement des questions du bureau belge.

- Activation de la TVA BEUne fois le numéro attribué, le règlement et la déclaration de la TVA belge commencent.

Avez-vous besoin d'un numéro de TVA en Belgique ?

Consultez le guide séparé sur l'enregistrement à la TVA BE : documents, numéro KBO/BCE, procuration et délai d'attente.

Déclarations de TVA en Belgique - règlement de la taxe après immatriculation

Une fois qu'une entreprise obtient un numéro de TVA intracommunautaire (BE), elle doit déposer des déclarations de TVA périodiques, de ventes intracommunautaires et une déclaration annuelle de ses clients. Ces déclarations sont traitées électroniquement par l'administration fiscale belge, SPF Finances, et les non-résidents ne bénéficient pas de l'exonération applicable aux petites entreprises en Belgique.

Le rythme mensuel est la règle générale. Les déclarations et les paiements de TVA sont généralement effectués le 20 du mois suivant la période de règlement.

Un rythme trimestriel est possible à condition que les limites et conditions de chiffre d'affaires pour les transactions intracommunautaires soient respectées.

Rapport relatif aux livraisons intracommunautaires de biens et de services entre entreprises (B2B), similaire aux informations sur la TVA polonaise dans l'UE.

Déclaration annuelle de TVA belge pour les clients, soumise pour les ventes nationales répondant aux critères de déclaration belges.

Les termes les plus importants en pratique

Délai standard pour le dépôt d'une déclaration de TVA périodique et le paiement de la taxe.

Le rapport est soumis conformément au rythme des transactions de l'UE et aux règles de déclaration belges.

Il est judicieux de préparer le rapport annuel à l'avance afin d'éviter les erreurs dans les données clients.

Pénalités fiscales et INTRASTAT en Belgique

L’administration belge applique des sanctions automatiques en cas de déclarations, de paiements et de rapports tardifs. De plus, lorsque les seuils statistiques sont dépassés, les déclarations INTRASTAT doivent être soumises via le système OneGate géré par la Banque centrale de Belgique.

| Infraction | Conséquence | Que faire concrètement ? |

|---|---|---|

| Déclaration de TVA manquante ou tardive | De 100 € à 5 000 €, selon la gravité de l'infraction. | Établissez un calendrier de déclarations et n'attendez pas que le bureau vous appelle pour les corrections. |

| TVA payée après la date limite, déclaration effectuée dans les délais | 5 % du montant de la TVA due. | Séparer le contrôle de l'envoi des déclarations du contrôle des paiements. |

| TVA payée après la date limite et déclaration tardive | 10 % du montant de la TVA due. | Même en cas de problème de paiement, il est toujours conseillé de soumettre votre déclaration à temps. |

| Déclaration de substitution | 15 % du montant de la TVA due sur la déclaration de remplacement. | Ne négligez pas les courriers et les appels de l'administration. |

| Liste des ventes EC ou inscription des clients après la date limite | Les amendes peuvent atteindre plusieurs milliers d'euros. | Considérez les rapports auxiliaires comme faisant partie intégrante de votre déclaration de TVA, et non comme un élément supplémentaire. |

Déclarations INTRASTAT en Belgique

Les données relatives aux obligations sont publiées par la Banque nationale de Belgique. Si vous exercez également vos activités dans d'autres pays de l'UE, veuillez les seuils d'imposition Intrastat 2026.

Seuil d'importation de marchandises en Belgique.

Seuil d'exportation de marchandises depuis la Belgique.

Le rapport mensuel est remis le mois suivant. Tout retard de paiement peut entraîner des pénalités allant de 100 € à 10 000 €.

Facturation électronique et remboursement de la TVA en Belgique

À partir de 2026, la Belgique étendra les exigences en matière de facturation électronique B2B pour les assujettis à la TVA belge. Les entreprises étrangères devront donc vérifier si leurs fournisseurs exigent un format de facture spécifique. Parallèlement, il est important de simplifier les procédures de déduction et de remboursement de la TVA, car l'administration belge exige des factures correctes et un lien de causalité entre les achats et l'activité commerciale.

Facturation électronique B2B

Cette obligation s'applique principalement aux assujettis à la TVA belge et aux transactions interentreprises entre entités belges. Toutefois, les non-résidents disposant uniquement d'un numéro d'immatriculation à la TVA belge doivent vérifier les exigences de leurs contreparties.

Retour dans la déclaration

Une entreprise disposant d'un numéro de TVA intracommunautaire actif peut reporter la TVA à la période suivante ou demander un remboursement dans le cadre de sa déclaration si elle remplit les conditions de déduction.

Retour sans numéro belge

Une entité de l'UE ne disposant pas d'un numéro de TVA intracommunautaire en Belgique peut utiliser la procédure VAT-REF. La date limite habituelle pour soumettre une demande est le 30 septembre de l'année suivant l'année d'achat.

Conditions de déduction de la TVA en Belgique

- La facture doit être établie au nom de l'entreprise et concerner des achats liés à des activités imposables.

- Le document doit contenir les données officielles requises, y compris le numéro de TVA exact du contractant, le cas échéant.

- L'achat ne doit pas relever d'une catégorie comportant une limitation ou une exclusion du droit à déduction.

- Dans le cas de procédures externes, le bureau peut demander des explications supplémentaires ou des copies de documents.

Vente par correspondance et entreposage de marchandises en Belgique

Le système VAT OSS peut être utilisé pour les ventes B2C en Belgique , mais uniquement selon le modèle approprié. Si vous stockez des marchandises en Belgique, utilisez le service FBA/3PL ou effectuez des ventes locales depuis un entrepôt belge, une immatriculation à la TVA locale à l'étranger est généralement requise .

Ventes B2C en Belgique

Une fois que vous dépassez le seuil européen de 10 000 EUR, vous pouvez régler la TVA belge via OSS si vous n’avez pas de transactions locales nécessitant un numéro de TVA belge.

FBA, 3PL, stock en consignation

Le stockage physique de marchandises en Belgique entraîne généralement des obligations en matière de TVA locale, indépendamment de la limite de vente à distance.

Transferts d'entrepôt

Le transfert de marchandises entre pays de l'UE peut impliquer des transferts de biens non transactionnels et des transferts de biens non transactionnels, qui doivent être inclus dans les déclarations.

Comment reconnaître que les logiciels libres ne suffisent pas ?

Si les marchandises sont entreposées en Belgique avant leur vente, si vous les importez en Belgique ou si vos factures et rapports de marché indiquent un entrepôt belge, l'OSS seule ne suffira peut-être pas à vous dégager de vos obligations. Dans ce cas, vous devrez vérifier votre inscription locale, vos déclarations de TVA belge, votre déclaration intracommunautaire, votre liste de clients et toute déclaration Intrastat.

Autoliquidation de la TVA en Belgique et TVA différée à l'importation – Licence ET 14 000

Le système belge prévoit un mécanisme d'autoliquidation de la TVA pour certaines transactions interentreprises et un report de la TVA à l'importation grâce à la licence ET 14 000. Il s'agit de deux dispositifs distincts, mais tous deux essentiels pour les entreprises étrangères opérant en Belgique.

Quand peut-on appliquer la charge inverse ?

En règle générale, pour les services B2B, le lieu de la prestation est le pays de l'acheteur et la TVA est acquittée par le destinataire. La Belgique applique également des règles particulières pour certains biens, les services de construction, l'or, les quotas d'émission de CO2 et les situations d'« usage et de jouissance ».

Quand la charge inversée ne suffit-elle pas ?

Si la transaction est locale, concerne une vente à partir d'un entrepôt belge, une importation, un événement ou un service taxé localement sans transfert de l'obligation à l'acheteur, un numéro de TVA intracommunautaire belge peut être nécessaire.

Qu'est-ce que l'importation avec TVA différée ?

La licence ET 14 000 vous permet de comptabiliser la TVA à l’importation dans votre déclaration de TVA au lieu de la payer en douane. Cela améliore votre trésorerie si votre entreprise est éligible à une déduction fiscale.

Comment se préparer à la licence ET 14 000 ?

- TVA active BEL'entreprise doit être un assujetti à la TVA en Belgique.

- EORIVous avez besoin d'un numéro EORI lié à votre numéro de TVA belge.

- DemandeLa demande est soumise à l'administration belge et la licence prend effet dès son octroi.

- l'importation est indiquée dans la déclaration et déduite conformément au droit à déduction.

Avez-vous des activités de vente, d'entreposage ou d'importation en Belgique ?

Nous vérifierons si le système VAT OSS est suffisant, si vous avez besoin d'un numéro de TVA belge, de déclarations, d'une liste des ventes CE, d'une liste de clients, d'INTRASTAT ou d'une licence ET 14 000.

TVA en Belgique 2026 – que faut-il retenir ?

Le taux normal de TVA en Belgique est de 21 %, avec des taux réduits de 12 % et 6 %.

Un numéro de TVA BE est requis pour les ventes locales, l'entreposage, l'importation et certains services, entre autres.

Après votre inscription, vous devrez soumettre votre numéro de TVA, votre déclaration des ventes intracommunautaires, votre liste de clients et parfois vos déclarations INTRASTAT.

OSS peut être utile pour les transactions B2C, mais ne remplace pas la TVA locale pour l'entreposage ou les transactions locales.

La licence ET 14 000 permet de différer le paiement des déclarations de TVA à l’importation et d’améliorer la liquidité.

Les sanctions belges étant automatisées, le respect des délais et la cohérence des données sont primordiaux.

TVA en Belgique 2026 : FAQ – Questions fréquentes

En Belgique, le taux normal est de 21 % et il existe des taux réduits de 12 % et 6 %. L’application du taux réduit dépend du type de biens ou de services et des conditions prévues par la législation belge.

L'immatriculation à la TVA en Belgique est obligatoire, entre autres, pour les ventes locales, le stockage de marchandises en Belgique, les importations, les exportations, les transactions intracommunautaires et certains services taxés en Belgique.

Le numéro de TVA belge se compose du préfixe BE et de dix chiffres, par exemple BE0999999999. Il est lié au numéro KBO/BCE utilisé pour identifier l'entrepreneur.

Pas toujours. Le système VAT OSS peut être utilisé pour régler les ventes B2C en Belgique, mais il ne remplace pas l'enregistrement local pour un entrepôt belge, les ventes locales, les importations ou autres activités nécessitant un numéro de TVA belge.

La règle générale est le règlement mensuel. Sous certaines conditions, un règlement trimestriel est possible si l'entreprise respecte les seuils de chiffre d'affaires et d'autres conditions belges.

Le système belge prévoit une exemption pour les petites entreprises, mais celle-ci s'applique généralement aux entités locales. Les non-résidents assujettis à la TVA en Belgique sont généralement tenus de déposer des déclarations de TVA.

L’autoliquidation de la TVA peut s’appliquer à certains services et transactions B2B, conformément à la loi. Toutefois, elle ne doit pas être appliquée automatiquement aux ventes locales, à l’entreposage, aux importations ou aux services pour lesquels la Belgique exige une facturation locale.

La licence ET 14 000 vous permet de différer le paiement de la TVA à l'importation et de la déclarer dans votre déclaration de TVA. Ainsi, votre entreprise ne paie pas de droits de douane à l'importation, sous réserve du respect des conditions de la procédure.

Après votre inscription, vous devez soumettre des déclarations de TVA périodiques, payer la TVA à temps, déclarer la liste des ventes intracommunautaires, soumettre la liste des clients et, lorsque les seuils sont dépassés, soumettre des déclarations INTRASTAT.