Taux de TVA dans l'Union européenne en 2026

Les taux de TVA de l'UE en 2026 varient selon le pays, la catégorie de produits ou de services et le type de transaction. Ce tableau vous permet de consulter rapidement les taux de TVA normaux et réduits dans les pays de l'Union européenne.

Cette liste est particulièrement utile pour les entreprises qui effectuent des déclarations de TVA OSS, des ventes transfrontalières et des déclarations de TVA à l'étranger.

Taux de TVA de l'UE 2026 : tableau actuel

Ce tableau présente les taux de TVA normaux, réduits, super-réduits et certains taux spéciaux en vigueur dans les pays de l'Union européenne. Ces données sont particulièrement utiles pour les ventes B2C, la facturation OSS et la configuration des taux sur les plateformes de vente en ligne et dans les systèmes comptables.

| Pays | Code du pays | Standard | 1. réduit | 2. réduit | Super réduction |

|---|---|---|---|---|---|

| Autriche | À | 20% | 13% | 10% | 4,9% |

| Belgique | ÊTRE | 21% | 12% | 6% | — |

| Bulgarie | BG | 20% | 9% | — | — |

| Croatie | HEURE | 25% | 13% | 5% | — |

| Chypre | CY | 19% | 9% | 5% | — |

| La République tchèque | République tchèque | 21% | 12% | — | — |

| Danemark | DK | 25% | — | — | — |

| Estonie | EE | 24% | 13% | 9% | — |

| Finlande | FI | 25,5% | 13,5% | 10% | — |

| France | FR | 20% | 10% | 5,5% | 2,1% |

| Grèce | EL | 24% | 13% | 6% | — |

| Espagne | ES | 21% | 10% | 4% | — |

| Pays-Bas | NL | 21% | 9% | — | — |

| Irlande | IE | 23% | 13,5% | 9% | 4,8% |

| Luxembourg | LU | 17% | 14% | 8% | 3% |

| Lituanie | LT | 21% | 12% | 5% | — |

| Lettonie | LV | 21% | 12% | 5% | — |

| Malte | MT | 18% | 7% | 5% | — |

| Allemagne | DE | 19% | 7% | — | — |

| Pologne | PL | 23% | 8% | 5% | — |

| Portugal | PT | 23% | 13% | 6% | — |

| Roumanie | RO | 21% | 11% | — | — |

| Slovaquie | SK | 23% | 19% | 5% | — |

| Slovénie | IA | 22% | 9,5% | 5% | — |

| Suède | SE | 25% | 12% | 6% | — |

| Hongrie | HU | 27% | 18% | 5% | — |

| Italie | IL | 22% | 10% | 5% | 4% |

Remarque : Le tableau présente les principaux tarifs. Le champ d’application des tarifs réduits dépend de la réglementation locale et de la catégorie de produit ou de service.

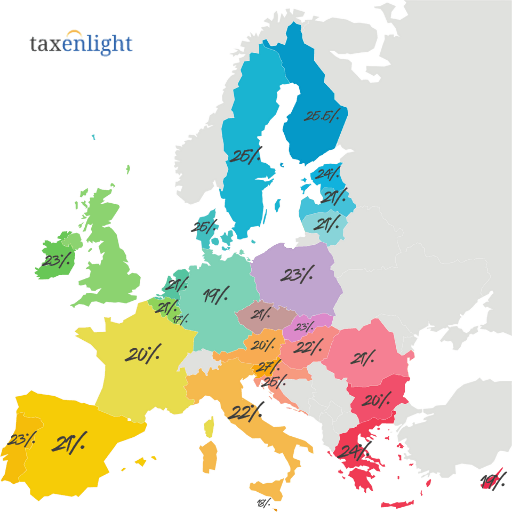

Taux de TVA de l'UE en 2026 - carte interactive

Consultez une carte pour connaître les taux de TVA en vigueur dans les pays de l'Union européenne. C'est un moyen rapide de comparer la fiscalité entre les pays et de déterminer le taux applicable lors de ventes transfrontalières.

Évolution des taux de TVA de l'UE : 2025 et mises à jour à partir de mars 2026

Certaines modifications introduites en 2025 s'appliqueront également en 2026, et d'autres modifications sectorielles et temporelles ont été introduites depuis mars 2026. Pour les entreprises, cela signifie la mise à jour des tarifs dans les systèmes de vente, les places de marché, les caisses enregistreuses et les outils de facturation OSS.

Slovaquie

Le taux normal de TVA est de 23 %. Des taux réduits de 19 % et 5 %.

Estonie

Le taux normal de TVA est de 24 %. Le tableau indique également les taux réduits de 13 % et 9 %.

Roumanie

Le taux normal de TVA est de 21 %et le taux réduit principal est de 11 %.

Modifications des taux de TVA dans l'UE à compter de mars 2026

Les modifications ci-dessous ne constituent pas systématiquement un changement du taux de TVA standard dans un pays donné. Dans de nombreux cas, elles s'appliquent à certains secteurs d'activité, à des catégories spécifiques de biens ou de services, ou sont temporaires.

Si vous vendez dans plusieurs pays de l'UE, le barème de base ne suffit pas. Des modifications sectorielles peuvent impacter la configuration des taux dans votre boutique en ligne, votre marketplace, votre système de facturation, votre caisse enregistreuse et vos règlements de TVA OSS.

Belgique : produits d'hébergement et de protection des plantes

À compter du 1er mars 2026, le taux de TVA applicable à certains hébergements meublés et emplacements de camping passera de 6 % à 12 %. Les produits phytopharmaceutiques et les pesticides seront généralement soumis à un 21 % au lieu de 12 %.

Espagne : Taux temporaire de 10 % pour l'énergie et les carburants

Du 22 mars 2026 au 30 juin 2026, l'Espagne a appliqué temporairement un de 10 % à certaines fournitures d'électricité, de gaz naturel, de briquettes, de granulés, de bois de chauffage, d'essence, de gazole et de biocarburants. Il s'agissait d'une mesure préférentielle temporaire et non d'une modification permanente du taux de TVA normal.

Pologne : Réduction temporaire de la TVA sur certains carburants

Du 31 mars 2026 au 30 avril 2026, la Pologne a temporairement abaissé la TVA sur certains carburants à 8 %. Cette réduction ne s'appliquait pas aux produits de chauffage, dont le taux est resté à 23 %.

Autriche : TVA de 4,9 % sur une sélection de produits alimentaires de base

À compter du 1er juillet 2026, l'Autriche appliquera un de 4,9 % à certains produits alimentaires de base. Ce changement est important pour les magasins, les caisses enregistreuses et les systèmes de vente, car le nouveau taux devra figurer sur les documents de vente.

Irlande : 9 % pour la restauration et la coiffure

À compter du 1er juillet 2026, un second taux réduit de 9 % s'appliquera aux services tels que la restauration, les plats chauds à emporter, le thé et le café chauds, ainsi que les services de coiffure. Auparavant, un de 13,5 %.

Lettonie : 12 % sur une sélection de produits alimentaires de base

Du 1er juillet 2026 au 30 juin 2027, la Lettonie applique un de 12 % à certains produits alimentaires de base, notamment le pain, le lait, la volaille et les œufs.

Comment lire cette mise à jour ?

Les modifications prévues à compter de mars 2026 complètent le tableau des taux de TVA de l'UE. Ce tableau présente les principaux taux applicables dans un pays donné, mais pour un produit ou un service spécifique, il est toujours nécessaire de vérifier si un taux réduit, un taux dégressif ou un taux sectoriel s'applique.

Taux de TVA dans l'UE et système OSS de TVA

Dans le cadre du régime de TVA simplifié (OSS) , le vendeur déclare ses ventes B2C aux autres pays de l'UE en une seule déclaration, mais applique le taux de TVA du pays de consommation. Cela signifie que lors de ventes dans plusieurs pays, les taux applicables à chaque pays doivent être correctement indiqués.

En règle générale, le taux du pays d'établissement peut être appliqué si les ventes B2C vers d'autres pays de l'UE ne dépassent pas le seuil combiné.

Vous devez utiliser les taux de TVA des pays destinataires et régler les ventes via OSS ou les enregistrements de TVA locaux.

Si vous stockez des marchandises dans un autre pays de l'UE, la procédure OSS seule ne remplacera généralement pas l'enregistrement local à la TVA à l'étranger.

TVA OSS et taux de TVA – exemple

Une entreprise polonaise vend des produits à des consommateurs en Allemagne et en France. Au-delà du seuil de 10 000 €, elle doit appliquer les taux appropriés du pays de destination : par exemple, 19 % en Allemagne ou 20 % en France, sauf si la catégorie de produits concernée bénéficie d’un taux réduit.

Comment les taux de TVA sont-ils déterminés dans l'Union européenne ?

L’Union européenne définit le cadre du système de TVA, mais les taux spécifiques sont fixés par les États membres. Par conséquent, il n’existe pas de taux de TVA unique au sein de l’UE et les barèmes doivent être régulièrement mis à jour.

Les principes de base découlent de la directive 2006/112/CE. Celle-ci établit un cadre pour les taux normaux, les taux réduits et les exceptions.

Chaque pays de l'UE détermine la liste des biens et services couverts par des tarifs réduits, dans les limites du droit de l'UE.

Lors de la vente au sein de l'UE, il est conseillé d'utiliser des sources officielles, telles que le site web Your Europe concernant les règles de TVA.

Vendez-vous dans plusieurs pays de l'UE ?

Nous vous aidons à déterminer les taux de TVA applicables, à choisir un système d'immatriculation à la TVA (OSS ou local) et à organiser vos déclarations fiscales dans les pays de l'UE. Ceci est particulièrement important si vous vendez via une plateforme de vente en ligne, stockez des marchandises à l'étranger ou proposez plusieurs catégories de produits.

Taux de TVA dans l'UE en 2026 – principales conclusions

Chaque pays a ses propres taux de change ; par conséquent, pour vendre à l'international, connaître le taux d'un seul pays ne suffit pas.

Une fois le seuil de ventes B2C de 10 000 EUR dépassé, les taux de TVA du pays destinataire doivent être appliqués et correctement déclarés dans l’OSS.

Le fait qu'un pays applique un taux réduit ne signifie pas automatiquement que ce taux s'applique à un produit ou un service donné.

Les tarifs doivent être mis à jour dans tous les magasins, les plateformes de vente, les systèmes de facturation et de comptabilité afin d'éviter les ajustements et les retards.

Taux de TVA dans l'UE en 2026 - FAQ

Oui. La déclaration de TVA OSS applique les taux du pays de consommation, c'est-à-dire le pays destinataire. Le tableau vous permet de vérifier les taux de base, mais pour un produit spécifique, vous devez vérifier si un taux réduit s'applique.

Oui. Les États membres peuvent modifier leurs taux de TVA tout au long de l'année. Par conséquent, les entreprises qui exportent vers plusieurs pays doivent régulièrement mettre à jour leurs systèmes de vente et de comptabilité.

Il est plus sûr de se référer aux sources officielles de la Commission européenne, des administrations fiscales locales et aux études d'experts récentes. Pour les marchandises atypiques, il est conseillé de consulter les classifications locales.

Il s'agit d'un taux de TVA exceptionnellement bas, appliqué uniquement dans certains pays et pour des catégories limitées de biens ou de services. Ce taux n'est pas appliqué dans tous les pays de l'UE.

Le plus souvent, après avoir dépassé le seuil total de 10 000 EUR de ventes B2C à d’autres pays de l’UE ou après avoir volontairement choisi de régler les ventes selon les règles du pays de consommation.

Oui. L'inscription au système OSS de TVA peut être facultative. Cela présente des avantages pour certaines entreprises, car cela leur permet d'appliquer d'emblée les taux du pays destinataire et d'éviter de modifier leur modèle de règlement en cours d'année.

Des taux incorrects peuvent entraîner des corrections de déclaration, des paiements d'impôts supplémentaires, des intérêts, des pénalités et des problèmes liés au processus OSS. Le risque augmente avec le nombre de transactions et de ventes sur les plateformes de vente en ligne.

Oui. Les services numériques et électroniques fournis aux consommateurs dans l'UE sont généralement taxés dans le pays de consommation et peuvent être comptabilisés via le système OSS de TVA.