DPH v Belgii 2026

DPH v Belgii je TVA, daň z přidané hodnoty založená na standardní sazbě 21 % a snížených sazbách 12 % a 6 %. Tato příručka vysvětluje belgické sazby DPH a pravidla pro podniky, včetně OSS, skladování, přenesení daňové povinnosti, dovozní DPH a povolení ET14000.

Připravili jsme jej pro společnosti, které prodávají B2C/B2B do Belgie, využívají DPH OSS, mají místní skladování, dovážejí nebo deklarují DPH v zahraničí.

Sazby DPH v Belgii 2026 – úplný přehled

V roce 2026 bude v Belgii platit standardní sazba ve výši 21 % a snížené sazby ve výši 12 % a 6 %. Základem pro klasifikaci je belgický královský dekret č. 20 o sazbách DPHNa určité výjimečné zboží a služby se může vztahovat 0%. Toto by nemělo být zaměňováno s osvobozením od vývozu nebo mezinárodního daňového transferu.

Vztahuje se na zboží a služby, na které se nevztahuje snížená sazba ani zvláštní osvobození. V roce 2026 bude mimo jiné zahrnovat vybrané kategorie související s fosilními palivy.

Platí pro vybrané služby a zboží, např. některé cateringové nebo stavební služby, pokud jsou splněny podmínky stanovené v belgických předpisech.

Může zahrnovat mimo jiné vybrané potravinářské výrobky, knihy, léky, tepelná čerpadla a některé práce týkající se nemovitostí, a to v souladu s přílohami předpisů.

Na co si dát pozor při klasifikaci?

Oznámené belgické změny se vztahují mimo jiné na hotely, kempy, rekreační zařízení, sportovní a kulturní služby, jídla s sebou, nealkoholické nápoje a pesticidy. Monitorovacího výboru/BOSA. Před zavedením sazeb v obchodě nebo na tržišti je vhodné ověřit klasifikaci, protože konečné uplatnění závisí na specifikách produktu a služby.

| Typ sazby | Výška | Nejběžnější použití | Praktická poznámka |

|---|---|---|---|

| Norma | 21% | Většina zboží a služeb v Belgii. | Použijte jej, pokud se na kategorii výslovně nevztahuje snížená sazba. |

| Snížené | 12% | Vybrané služby a zboží, např. některé restaurační, cateringové a stavební služby. | Vyžaduje ověření podmínek z prováděcích předpisů. |

| Snížené | 6% | Vybrané základní potřeby, knihy, léky, některé práce a zboží z preferenčních seznamů. | Největší riziko chyby je u hraničních produktů a sad. |

Kdy může zahraniční společnost potřebovat belgické DIČ?

Zahraniční společnost by se měla registrovat k DPH v Belgii, pokud tam uskutečňuje transakce, za které je povinna sama uhradit belgickou DPH, a tato povinnost není zrušena přenesením daňové povinnosti, OSS, SME nebo jiným vhodným zjednodušením, včetně zjednodušení pro trojúhelníkové transakce.

Belgické IČ DPH má formát BE + 10 číslic, například BE0123456789.

Skladování zboží v belgickém skladu, a to i v rámci modelu FBA nebo 3PL, může vést ke vzniku místních povinností v oblasti DPH.

Převod zásob z jiné země EU do Belgie může vyžadovat zaznamenání transakce na belgické straně.

Pořízení zboží v rámci Společenství v Belgii může vést k povinnosti identifikovat a vypořádat DPH místně.

Dovoz zboží do EU přes Belgii vyžaduje analýzu dovozní DPH a následného modelu prodeje.

Prodej zboží, které se již nachází v Belgii, může vyžadovat vyúčtování belgické DPH.

DIČ v Belgii může být potřebné, pokud povinnost není zrušena prostřednictvím systému OSS, přeshraničních systémů pro malé a střední podniky, přenesení daňové povinnosti nebo jiného vhodného zjednodušení.

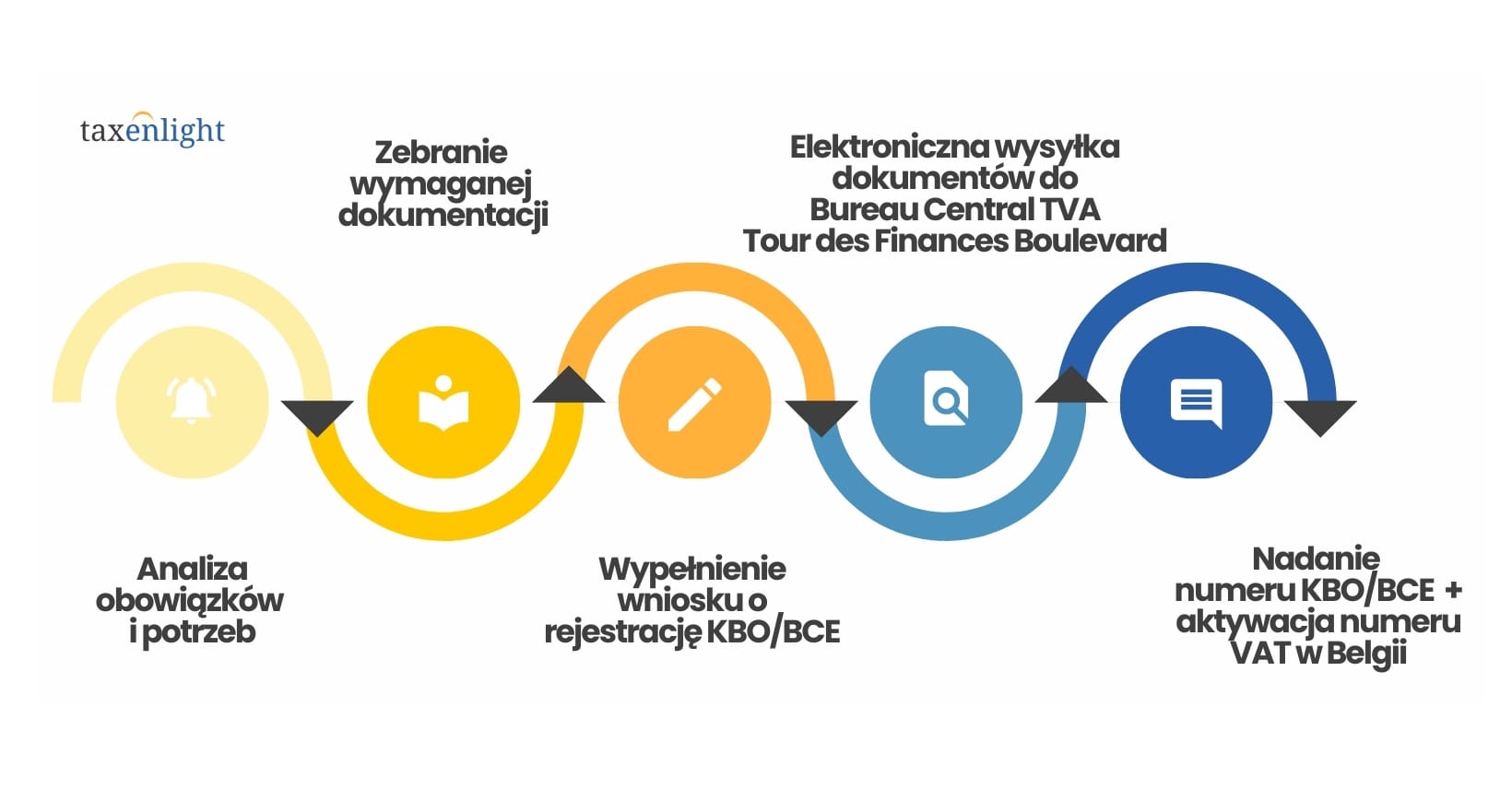

Podrobný postup, požadované dokumenty a kroky k získání identifikace jsou popsány v článku Registrace k DPH v Belgii.

Možná vaše firma potřebuje belgickou identifikaci DPH?

Informace o povinnosti a postupu pro získání DIČ BE naleznete v samostatném průvodci.

Jak zahraniční společnost vyrovnává belgickou DPH?

Společnost s belgickým identifikačním číslem DPH může být povinna pravidelně přiznávat a platit belgické daně a podávat doplňková hlášení. Rozsah závisí na typu a četnosti transakcí.

Správný rytmus vypořádání závisí na podmínkách stanovených pro daného daňového poplatníka.

Daň splatná za dané období musí být uhrazena v souladu s belgickými pravidly.

Zpráva o dodávkách zboží a služeb mezi podniky v rámci Společenství, podobná polským informacím o DPH v EU.

Seznam může zahrnovat belgické odběratele DPH, kteří splňují podmínky pro podávání zpráv.

Jakmile jsou překročeny příslušné prahové hodnoty, může vzniknout povinnost předkládat měsíční statistické zprávy.

Podrobné lhůty, hlášení a způsoby dopravy jsou popsány v článku Přiznání k DPH v Belgii.

Rizika vypořádání DPH a povinnost INTRASTAT

Zpoždění, chybějící zprávy nebo nekonzistentní údaje mohou vést k úrokům a sankcím. Společnosti by si proto měly před zahájením prodeje, dovozu nebo skladování stanovit své belgické povinnosti.

Hlášení překročení prahových hodnot

Společnost obchodující se zbožím s jinými zeměmi EU může být po překročení příslušných prahových hodnot povinna podávat měsíční hlášení pro INTRASTAT.

Údaje o prodeji, skladování a celních daních by měly odpovídat hodnotám uvedeným v úhradách DPH.

Povinnost se posuzuje samostatně pro příslušné směry toku zboží.

Přesné prahové hodnoty, lhůty a opravy jsou popsány v článku vyrovnání společností Intervat.

Elektronická fakturace a vrácení DPH v Belgii

Belgická pravidla pro elektronickou fakturaci B2B se od roku 2026 mění. Zároveň se vyplatí zefektivnit odpočty a vrácení DPH, protože belgická správa vyžaduje přesné faktury a propojení mezi nákupy a obchodní činností.

Elektronické faktury od 1. ledna 2026.

Belgie uplatňuje požadavek strukturované elektronické fakturace pro zahrnuté domácí transakce B2B od 1. ledna 2026. Zahraniční daňový poplatník s belgickým číslem DPH, který nemá v Belgii ani sídlo, ani stálou provozovnu, je v současné době od tohoto požadavku osvobozen pouze z důvodu své belgické registrace k DPH.

Vrácení v deklaraci

Společnost s aktivním IČ DPH v BE může DPH převést do dalšího období nebo požádat o vrácení DPH v rámci daňového přiznání, pokud splňuje podmínky pro odpočet.

Vrácení bez belgického čísla

Subjekt z EU bez aktivního DIČ v Belgii může využít postup VAT-REF. Standardní lhůta pro podání žádosti je 30. září roku následujícího po roce nákupu.

Podmínky pro odpočet DPH v Belgii

- Faktura musí být vystavena na jméno společnosti a vztahovat se k nákupům souvisejícím s zdanitelnými činnostmi.

- Dokument by měl obsahovat požadované formální údaje, včetně případného správného DIČ zhotovitele.

- Nákup nemůže spadat do kategorie s omezením nebo vyloučením nároku na odpočet.

- V případě externích postupů si úřad může vyžádat dodatečná vysvětlení nebo kopie dokumentů.

Zásilkový prodej a skladování zboží v Belgii

lze použít DPH OSS, ale pouze ve vhodném modelu. Skladování zboží v Belgii, FBA/3PL nebo místní prodej z belgického skladu může vyžadovat belgické DIČ.

Prodej B2C do Belgie

Jakmile překročíte limit EU ve výši 10 000 EUR, můžete uhradit belgickou DPH prostřednictvím OSS, pokud nemáte lokální transakce vyžadující belgické DIČ.

FBA, 3PL, odběr zboží na vyžádání

Fyzické skladování zboží v Belgii obvykle zakládá místní povinnosti týkající se DPH, bez ohledu na limit prodeje na dálku.

Převozy skladů

Přeprava zboží mezi zeměmi EU může zahrnovat jak netransakční, tak i netransakční systém vnitřního obchodování (ICS), který musí být uveden v celních prohlášeních.

Jak poznat, že OSS nestačí?

Pokud se zboží před prodejem nachází v Belgii, je tam dovezeno nebo zprávy z tržiště uvádějí belgický sklad, nemusí být samotné OSS dostatečné. V takových případech je nutné určit, zda vzniká místní povinnost k DPH.

Přenesení daňové povinnosti v Belgii a odložení DPH při dovozu – povolení ET14000

Belgický systém umožňuje mechanismus přenesení daňové povinnosti pro vybrané transakce B2B a vyúčtování DPH při dovozu v daňovém přiznání po získání povolení ET14000. Jedná se o dva různé instituty, ale oba jsou důležité pro zahraniční společnosti působící v Belgii.

Kdy lze uplatnit obrácenou daňovou povinnost?

Přenesení daňové povinnosti může přenést povinnost uhradit DPH na belgického kupujícího, pokud dodavatel není usazen v Belgii a jsou splněny podmínky pro konkrétní transakci a status příjemce. Tento mechanismus se automaticky nevztahuje na všechny prodeje mezi podniky.

Kdy obrácená daňová povinnost nestačí?

Pokud se jedná o místní transakci, jedná se o prodej z belgického skladu, dovoz, akci nebo službu zdaněnou místně bez přenesení povinnosti na kupujícího, může být vyžadováno belgické IČ DPH.

Co je odložený dovoz DPH?

Povolení ET14000 vám umožňuje uhradit dovozní DPH v belgickém pravidelném prohlášení namísto jejího placení na celnici. Tento mechanismus se neuplatňuje automaticky – před zahájením úhrady musíte získat povolení.

Podmínky pro použití povolení ET14000

- Aktivní plátce DPH v BelgiiSpolečnost musí být aktivním plátcem DPH v Belgii.

- EORIPotřebujete číslo EORI propojené s vaším belgickým DIČ.

- Povolení Před použitím vyrovnání DPH při dovozu v daňovém prohlášení je nutné získat povolení

- Pravidelná hlášeníSpolečnost musí podávat belgická pravidelná hlášení a v nich uvádět DPH z dovozu.

Máte v Belgii prodej, sklad nebo dovoz?

Prověříme příslušné sazby a pravidla DPH, uplatňování systému OSS nebo přenesení daňové povinnosti a dopady skladování a dovozu, včetně možnosti získání povolení ET14000.

DPH v Belgii 2026 – na co si dát pozor?

Standardní sazba DPH v Belgii je 21 %, snížené sazby jsou 12 % a 6 %.

Skladování, dovoz, pořízení zboží v rámci Společenství a místní prodej mohou vést k povinnosti registrace k belgické DPH.

Rozsah odpovědností závisí na modelu transakce a identifikačním čísle DPH v BE.

OSS může pomoci s B2C, ale nenahrazuje místní DPH pro skladování nebo místní transakce.

Povolení ET14000 může po splnění požadovaných podmínek umožnit vyúčtování DPH z dovozu v belgickém pravidelném prohlášení.

Nejdůležitější je správně určit místo zdanění a udržovat konzistentní údaje.

DPH v Belgii 2026 – Často kladené otázky

V Belgii platí standardní sazba ve výši 21 % a snížené sazby ve výši 12 % a 6 %. U určitého výjimečného zboží a služeb se může uplatňovat sazba 0 %, která by neměla být srovnávána s osvobozením od vývozu nebo mezinárodního tranzitního daně.

Zahraniční společnost by se měla registrovat k DPH v Belgii, pokud tam uskutečňuje transakce, za které je povinna sama uhradit belgickou DPH, a tato povinnost není zrušena přenesením daňové povinnosti, OSS, SME nebo jiným vhodným zjednodušením.

Zahraniční společnost, která není usazena v Belgii, se automaticky netěší belgickému osvobození. Společnost usazená v jiné zemi EU však může požádat o přeshraniční osvobození pro malé a střední podniky, pokud splňuje celounijní limit obratu 100 000 EUR, belgický limit 25 000 EUR a další podmínky a obdrží identifikaci EX.

Ano, skladování zboží v Belgii, používání FBA nebo 3PL a prodej z belgického skladu může vést k místním povinnostem v oblasti DPH, které OSS nenahrazuje.

Ne vždy. DIČ s DPH lze použít k vypořádání prodejů B2C do Belgie, ale nenahrazuje místní registraci pro belgický sklad, místní prodej, dovoz ani jiné činnosti vyžadující belgické DIČ.

Belgie uplatňuje požadavek strukturované elektronické fakturace pro zahrnuté domácí transakce B2B od 1. ledna 2026. Zahraniční daňový poplatník s belgickým číslem DPH, který nemá v Belgii ani sídlo, ani stálou provozovnu, je v současné době od tohoto požadavku osvobozen pouze z důvodu své belgické registrace k DPH.

Způsob výběru daně závisí na tom, zda společnost vypořádává belgickou DPH lokálně. Subjekt z EU bez belgické registrace k DPH může za určitých podmínek použít postup VAT-REF.

Přenesení daňové povinnosti může přenést povinnost uhradit DPH na belgického kupujícího, pokud dodavatel není usazen v Belgii a jsou splněny podmínky pro konkrétní transakci a status příjemce. Tento mechanismus se automaticky nevztahuje na všechny prodeje mezi podniky.

Povolení ET14000 vám umožňuje uhradit DPH z dovozu v belgickém pravidelném prohlášení namísto jejího placení na celnici. Před použitím tohoto prohlášení je nutné předložit belgické pravidelné prohlášení, číslo EORI propojené s vaším belgickým číslem DPH a získat autorizaci.

Dovoz zboží do Belgie obvykle spouští dovozní DPH. Po získání povolení ET14000 a splnění jeho požadavků může společnost daň vyúčtovat v belgickém pravidelném prohlášení, místo aby ji platila na celnici.