Podatek VAT w Belgii 2026

Podatek VAT w Belgii to TVA, czyli podatek od wartości dodanej oparty na stawce podstawowej 21% oraz stawkach obniżonych 12% i 6%. Ten przewodnik pomaga sprawdzić stawki, rejestrację, deklaracje, OSS, e-commerce, magazynowanie, reverse charge oraz import VAT w Belgii.

Przygotowaliśmy go z myślą o firmach prowadzących sprzedaż B2C/B2B do Belgii, korzystających z VAT OSS, lokalnych magazynów, importu lub deklaracji VAT za granicą.

Stawki VAT w Belgii 2026 – pełny przegląd

W 2026 roku w Belgii obowiązuje stawka podstawowa 21% oraz stawki obniżone 12% i 6%. Podstawą klasyfikacji jest belgijski Dekret Królewski nr 20 o stawkach VAT, a przy sprzedaży transgranicznej warto dodatkowo sprawdzać aktualne zasady dla danej kategorii towaru lub usługi.

Stosowana do towarów i usług, które nie zostały objęte stawką obniżoną albo szczególnym zwolnieniem. W 2026 roku obejmuje m.in. wybrane kategorie związane z paliwami kopalnymi.

Dotyczy wybranych usług i towarów, np. części usług gastronomicznych lub budowlanych, jeżeli spełnione są warunki wskazane w belgijskich przepisach.

Może obejmować m.in. wybrane produkty żywnościowe, książki, leki, pompy ciepła oraz część prac dotyczących nieruchomości, zgodnie z załącznikami do przepisów.

Na co uważać przy klasyfikacji?

Belgijskie zapowiedzi zmian dotyczą m.in. hoteli, kempingów, obiektów rekreacyjnych, usług sportu i kultury, dań na wynos, napojów bezalkoholowych oraz pestycydów. Punktem odniesienia jest m.in. raport Monitoring Comité / BOSA. Przed wdrożeniem stawek w sklepie lub marketplace warto potwierdzić klasyfikację, bo ostateczne zastosowanie zależy od szczegółów produktu i usługi.

| Rodzaj stawki | Wysokość | Najczęstsze zastosowanie | Uwaga praktyczna |

|---|---|---|---|

| Standardowa | 21% | Większość towarów i usług w Belgii. | Stosuj ją, jeśli dana kategoria nie jest wyraźnie objęta stawką obniżoną. |

| Obniżona | 12% | Wybrane usługi i towary, np. część usług restauracyjnych, cateringowych i budowlanych. | Wymaga weryfikacji warunków z przepisów wykonawczych. |

| Obniżona | 6% | Wybrane produkty pierwszej potrzeby, książki, leki, niektóre prace i towary z list preferencyjnych. | Największe ryzyko błędu dotyczy produktów granicznych i zestawów. |

Rejestracja VAT w Belgii – kiedy jest obowiązkowa?

Firma zagraniczna musi uzyskać belgijski numer VAT, gdy wykonuje czynności opodatkowane na terytorium Belgii. Z praktyki Taxenlight wynika, że belgijski numer VAT jest zwykle nadawany w terminie 3-6 tygodni, ale procedurę warto rozpocząć wcześniej, zwłaszcza przy imporcie, magazynie lub sprzedaży lokalnej.

Jak wygląda numer VAT w Belgii?

Belgijski numer VAT to numer KBO/BCE z przedrostkiem BE, np. BE0999999999. Numer KBO/BCE identyfikuje firmę, a numer VAT BE uprawnia do transakcji z belgijskim VAT i rozliczeń unijnych.

Co może wydłużyć procedurę?

Najczęściej: niejasny model sprzedaży, brak dokumentów spółki, błędne pełnomocnictwo, import bez EORI albo niespójne informacje o magazynie i transakcjach lokalnych.

Sprzedaż lub zakup towarów i usług na terytorium Belgii zwykle wymaga lokalnej rejestracji VAT.

FBA, 3PL, magazyn konsygnacyjny i call-off stock powodują obowiązki lokalne, których OSS zwykle nie zastępuje.

Import towarów do Belgii, eksport z Belgii i korzystanie z Licencji ET 14 000 wymagają uporządkowanej identyfikacji VAT.

Transakcje wewnątrzwspólnotowe oraz nietransakcyjne transfery magazynowe trzeba raportować po stronie belgijskiej.

Konferencje, wystawy lub specyficzne usługi opodatkowane w Belgii mogą wymagać numeru VAT BE.

OSS może pomóc przy B2C, ale nie rozwiązuje problemu magazynu, importu ani lokalnej sprzedaży w Belgii.

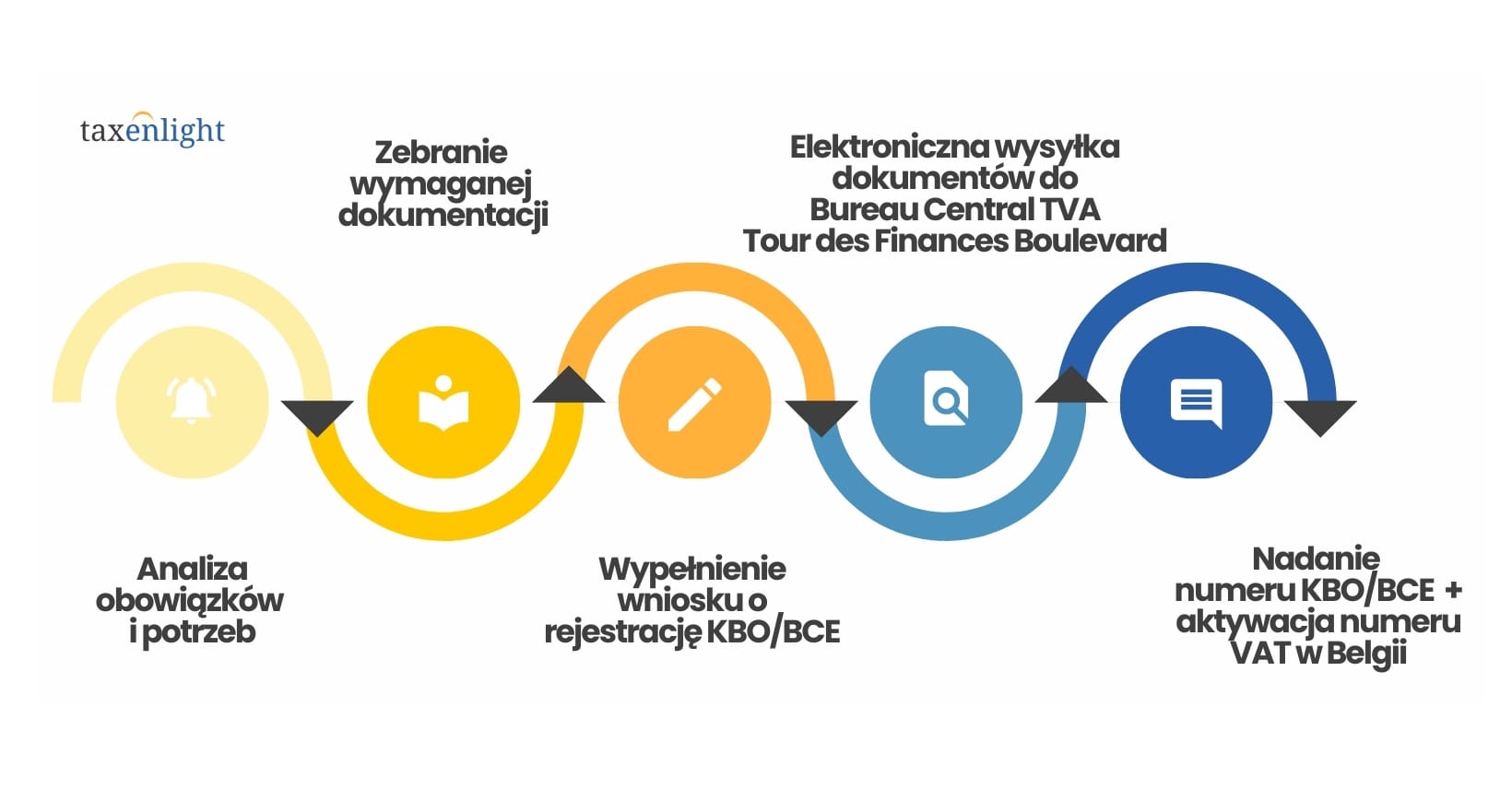

Proces rejestracji krok po kroku

- Analiza obowiązkuSprawdzenie, czy planowana sprzedaż, import, magazyn lub usługi powodują obowiązek VAT BE.

- Numer KBO/BCEUstalenie identyfikacji przedsiębiorcy w belgijskich rejestrach.

- Dokumenty i pełnomocnictwoPrzygotowanie danych spółki, opisu działalności, potwierdzeń i pełnomocnictw.

- Wniosek do administracjiZłożenie dokumentów i obsługa pytań belgijskiego urzędu.

- Aktywacja VAT BEPo nadaniu numeru rozpoczyna się rozliczanie belgijskiego VAT i raportowanie.

Potrzebujesz numeru VAT w Belgii?

Zobacz osobny przewodnik o rejestracji VAT BE: dokumentach, numerze KBO/BCE, pełnomocnictwie i czasie oczekiwania.

Deklaracje VAT w Belgii – rozliczanie podatku po rejestracji

Po uzyskaniu numeru VAT BE firma ma obowiązek składać okresowe deklaracje VAT, raporty EC Sales List oraz roczne zestawienie Listing Clients. Raportowanie odbywa się elektronicznie przez belgijską administrację finansową SPF Finances, a nierezydenci nie korzystają z belgijskiego zwolnienia dla małych przedsiębiorstw.

Miesięczny rytm jest zasadą ogólną. Deklarację i płatność VAT składa się standardowo do 20. dnia miesiąca po okresie rozliczeniowym.

Rytm kwartalny jest możliwy przy spełnieniu limitów obrotu i warunków dotyczących transakcji wewnątrzwspólnotowych.

Raport dla wewnątrzwspólnotowych dostaw towarów i usług B2B, podobny do polskiej informacji VAT-UE.

Roczne zestawienie belgijskich klientów VAT, składane dla sprzedaży krajowej spełniającej belgijskie kryteria raportowania.

Najważniejsze terminy w praktyce

Standardowy termin złożenia okresowej deklaracji VAT i zapłaty podatku.

Raport składany zgodnie z rytmem transakcji unijnych i zasadami belgijskiego raportowania.

Zestawienie roczne warto przygotować z wyprzedzeniem, aby uniknąć błędów w danych klientów.

Kary podatkowe i INTRASTAT w Belgii

Belgijska administracja stosuje automatyczne sankcje za opóźnienia w deklaracjach, płatnościach i raportach. Dodatkowo po przekroczeniu progów statystycznych trzeba składać deklaracje INTRASTAT w systemie OneGate prowadzonym przez belgijski bank centralny.

| Naruszenie | Konsekwencja | Co zrobić praktycznie? |

|---|---|---|

| Brak lub spóźnienie deklaracji VAT | Od 100 EUR do 5 000 EUR, zależnie od wagi naruszenia. | Ustal kalendarz deklaracji i nie czekaj z korektą na wezwanie urzędu. |

| VAT zapłacony po terminie, deklaracja w terminie | 5% kwoty należnego podatku VAT. | Oddziel kontrolę wysyłki deklaracji od kontroli płatności. |

| VAT zapłacony po terminie i deklaracja spóźniona | 10% kwoty należnego podatku VAT. | Przy problemie z płatnością nadal warto terminowo złożyć deklarację. |

| Deklaracja zastępcza | 15% kwoty należnego VAT z deklaracji zastępczej. | Nie ignoruj korespondencji i wezwań administracji. |

| EC Sales List lub Listing Clients po terminie | Kary mogą sięgać kilku tysięcy EUR. | Raporty pomocnicze traktuj jak część deklaracji VAT, nie jako dodatek. |

Deklaracje INTRASTAT w Belgii

Dane o obowiązkach publikuje Narodowy Bank Belgii. Jeśli działasz także w innych krajach UE, sprawdź również progi INTRASTAT UE 2026.

Próg dla przywozów towarów do Belgii.

Próg dla wywozów towarów z Belgii.

Raport za dany miesiąc składa się w następnym miesiącu. Za opóźnienia możliwe są kary od 100 EUR do 10 000 EUR.

E-fakturowanie i zwrot VAT w Belgii

Od 2026 roku Belgia rozwija obowiązki e-fakturowania B2B dla belgijskich podatników VAT, a firmy zagraniczne powinny sprawdzić, czy kontrahenci oczekują faktur w określonym formacie. Równolegle warto uporządkować odliczenie i zwrot VAT, bo belgijska administracja wymaga prawidłowych faktur oraz związku zakupów z działalnością gospodarczą.

E-fakturowanie B2B

Obowiązek obejmuje przede wszystkim belgijskich podatników VAT i transakcje B2B między belgijskimi podmiotami. Nierezydent z samą rejestracją VAT w Belgii powinien jednak sprawdzić wymagania kontrahentów.

Zwrot w deklaracji

Firma z aktywnym numerem VAT BE może przenieść VAT na kolejny okres albo zawnioskować o zwrot w ramach deklaracji, jeśli spełnia warunki odliczenia.

Zwrot bez belgijskiego numeru

Podmiot z UE bez aktywnego numeru VAT w Belgii może korzystać z procedury VAT-REF. Standardowo termin na wniosek upływa 30 września roku następującego po roku zakupu.

Warunki odliczenia VAT w Belgii

- Faktura musi być wystawiona na dane firmy i dotyczyć zakupów związanych z działalnością opodatkowaną.

- Dokument powinien zawierać wymagane dane formalne, w tym poprawny numer VAT kontrahenta, jeśli jest wymagany.

- Zakup nie może należeć do kategorii z ograniczeniem lub wyłączeniem prawa do odliczenia.

- W przypadku procedur zewnętrznych urząd może żądać dodatkowych wyjaśnień lub kopii dokumentów.

Sprzedaż wysyłkowa i magazynowanie towarów w Belgii

Przy sprzedaży B2C do Belgii można korzystać z VAT OSS, ale tylko w odpowiednim modelu. Jeśli przechowujesz towary w Belgii, korzystasz z FBA/3PL albo realizujesz lokalną sprzedaż z belgijskiego magazynu, zwykle potrzebna jest lokalna rejestracja VAT za granicą.

Sprzedaż B2C do Belgii

Po przekroczeniu unijnego progu 10 000 EUR możesz rozliczać belgijski VAT przez OSS, jeśli nie masz lokalnych transakcji wymagających numeru VAT BE.

FBA, 3PL, call-off stock

Fizyczne przechowywanie towarów w Belgii zazwyczaj powoduje lokalne obowiązki VAT, niezależnie od limitu sprzedaży wysyłkowej.

Przesunięcia magazynowe

Przeniesienie towarów między krajami UE może oznaczać nietransakcyjne WDT i WNT, które trzeba ująć w deklaracjach.

Jak rozpoznać, że OSS nie wystarczy?

Jeśli towar znajduje się w Belgii przed sprzedażą, jeśli importujesz go do Belgii albo jeśli faktury i raporty marketplace wskazują belgijski magazyn, sam OSS może nie rozwiązać obowiązków. Wtedy trzeba sprawdzić lokalną rejestrację, deklaracje VAT BE, EC Sales List, Listing Clients oraz ewentualne INTRASTAT.

Reverse charge w Belgii i odroczony import VAT – Licencja ET 14 000

Belgijski system przewiduje mechanizm odwrotnego obciążenia dla wybranych transakcji B2B oraz odroczenie podatku import VAT przez Licencję ET 14 000. To dwie różne instytucje, ale obie mają duże znaczenie dla firm zagranicznych działających w Belgii.

Kiedy można zastosować odwrotne obciążenie?

Co do zasady przy usługach B2B miejscem świadczenia jest kraj nabywcy, a VAT rozlicza odbiorca. Belgia stosuje też szczególne reguły dla wybranych towarów, usług budowlanych, złota, uprawnień do emisji CO2 i sytuacji „use and enjoyment”.

Kiedy reverse charge nie wystarczy?

Jeżeli transakcja jest lokalna, dotyczy sprzedaży z belgijskiego magazynu, importu, eventu lub usługi opodatkowanej lokalnie bez przeniesienia obowiązku na nabywcę, może być potrzebny numer VAT BE.

Na czym polega odroczony import VAT?

Licencja ET 14 000 pozwala rozliczyć import VAT w deklaracji VAT zamiast płacić go przy odprawie celnej. To poprawia płynność, jeżeli firma ma prawo do odliczenia podatku.

Jak przygotować się do Licencji ET 14 000?

- Aktywny VAT BEFirma musi być aktywnym podatnikiem VAT w Belgii.

- EORIPotrzebny jest numer EORI powiązany z belgijskim numerem VAT.

- WniosekWniosek składa się do belgijskiej administracji, a licencja działa od momentu przyznania.

- DeklaracjeImport VAT wykazuje się w deklaracji i odlicza zgodnie z prawem do odliczenia.

Masz sprzedaż, magazyn lub import w Belgii?

Sprawdzimy, czy wystarczy VAT OSS, czy potrzebny jest belgijski numer VAT, deklaracje, EC Sales List, Listing Clients, INTRASTAT albo Licencja ET 14 000.

VAT w Belgii 2026 – co zapamiętać?

Podstawowa stawka VAT w Belgii wynosi 21%, a stawki obniżone to 12% i 6%.

Numer VAT BE jest potrzebny m.in. przy lokalnej sprzedaży, magazynie, imporcie i wybranych usługach.

Po rejestracji trzeba składać deklaracje VAT, EC Sales List, Listing Clients i czasem INTRASTAT.

OSS może pomóc przy B2C, ale nie zastępuje lokalnego VAT przy magazynie lub lokalnych transakcjach.

Licencja ET 14 000 może odroczyć zapłatę import VAT do deklaracji i poprawić płynność.

Belgijskie sankcje są zautomatyzowane, dlatego najważniejsze są terminy i spójne dane.

VAT w Belgii 2026 FAQ – najczęstsze pytania

W Belgii obowiązuje stawka podstawowa 21% oraz stawki obniżone 12% i 6%. Zastosowanie stawki obniżonej zależy od rodzaju towaru lub usługi oraz warunków wskazanych w belgijskich przepisach.

Rejestracja VAT w Belgii jest wymagana m.in. przy lokalnej sprzedaży, magazynowaniu towarów w Belgii, imporcie, eksporcie, transakcjach wewnątrzwspólnotowych oraz niektórych usługach opodatkowanych w Belgii.

Belgijski numer VAT składa się z przedrostka BE oraz dziesięciu cyfr, np. BE0999999999. Jest powiązany z numerem KBO/BCE używanym do identyfikacji przedsiębiorcy.

Nie zawsze. VAT OSS może służyć do rozliczania sprzedaży B2C do Belgii, ale nie zastępuje lokalnej rejestracji przy magazynie w Belgii, lokalnej sprzedaży, imporcie lub innych czynnościach wymagających numeru VAT BE.

Zasadą ogólną jest rozliczenie miesięczne. W określonych warunkach możliwe jest rozliczenie kwartalne, jeśli firma spełnia limity obrotu i dodatkowe warunki belgijskie.

Belgijski system przewiduje zwolnienie dla małych przedsiębiorstw, ale co do zasady dotyczy ono podmiotów lokalnych. Nierezydenci zarejestrowani do VAT w Belgii zazwyczaj muszą składać deklaracje VAT.

Reverse charge może działać przy wybranych usługach B2B i transakcjach określonych w przepisach. Nie należy jednak zakładać go automatycznie przy sprzedaży lokalnej, magazynie, imporcie lub usługach, dla których Belgia wymaga lokalnego rozliczenia.

Licencja ET 14 000 pozwala odroczyć zapłatę import VAT i rozliczyć podatek w deklaracji VAT. Dzięki temu firma nie płaci podatku importowego przy odprawie, o ile spełnia warunki procedury.

Po rejestracji trzeba składać okresowe deklaracje VAT, płacić VAT w terminie, raportować EC Sales List, składać Listing Clients oraz po przekroczeniu progów składać deklaracje INTRASTAT.