Stawki VAT w Unii Europejskiej 2026

Stawki VAT UE 2026 różnią się w zależności od kraju, kategorii towaru lub usługi oraz rodzaju transakcji. Ta tabela pomaga szybko sprawdzić podstawowe i obniżone stawki VAT w państwach Unii Europejskiej.

Zestawienie jest szczególnie przydatne dla firm rozliczających deklaracje VAT OSS, sprzedaż cross-border oraz deklaracje VAT za granicą.

Stawki VAT w UE 2026: aktualna tabela

Tabela obejmuje standardowe, obniżone i superobniżone stawki VAT w państwach Unii Europejskiej. Dane są przydatne zwłaszcza przy sprzedaży B2C, rozliczeniach OSS oraz konfiguracji stawek w marketplace i systemach księgowych.

| Kraj | Kod kraju | Standardowa | 1. obniżona | 2. obniżona | Superobniżona |

|---|---|---|---|---|---|

| Austria | AT | 20% | 13% | 10% | — |

| Belgia | BE | 21% | 12% | 6% | — |

| Bułgaria | BG | 20% | 9% | — | — |

| Chorwacja | HR | 25% | 13% | 5% | — |

| Cypr | CY | 19% | 9% | 5% | — |

| Czechy | CZ | 21% | 12% | — | — |

| Dania | DK | 25% | — | — | — |

| Estonia | EE | 24% | 13% | 9% | — |

| Finlandia | FI | 25,5% | 13,5% | 10% | — |

| Francja | FR | 20% | 10% | 5,5% | 2,1% |

| Grecja | EL | 24% | 13% | 6% | — |

| Hiszpania | ES | 21% | 10% | 4% | — |

| Holandia | NL | 21% | 9% | — | — |

| Irlandia | IE | 23% | 13,5% | 9% | 4,8% |

| Luksemburg | LU | 17% | 14% | 8% | 3% |

| Litwa | LT | 21% | 12% | 5% | — |

| Łotwa | LV | 21% | 12% | 5% | — |

| Malta | MT | 18% | 7% | 5% | — |

| Niemcy | DE | 19% | 7% | — | — |

| Polska | PL | 23% | 8% | 5% | — |

| Portugalia | PT | 23% | 13% | 6% | — |

| Rumunia | RO | 21% | 11% | — | — |

| Słowacja | SK | 23% | 19% | 5% | — |

| Słowenia | SI | 22% | 9,5% | 5% | — |

| Szwecja | SE | 25% | 12% | 6% | — |

| Węgry | HU | 27% | 18% | 5% | — |

| Włochy | IT | 22% | 10% | 5% | 4% |

Uwaga: tabela pokazuje główne stawki. Zakres stosowania stawek obniżonych zależy od lokalnych przepisów i kategorii produktu lub usługi.

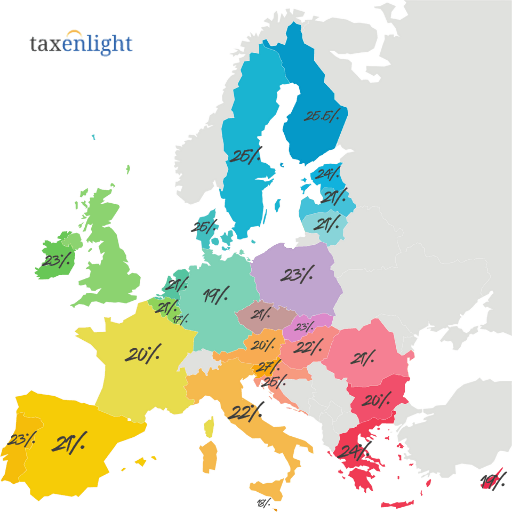

Stawki VAT 2026 UE – interaktywna mapa

Sprawdź standardowe stawki VAT w krajach Unii Europejskiej na mapie. To szybki sposób, aby porównać obciążenia podatkowe między państwami i zweryfikować, jaką stawkę uwzględnić przy sprzedaży transgranicznej.

Zmiany stawek VAT w UE: co zmieniło się w 2025 roku?

Część zmian wprowadzonych w 2025 roku obowiązuje również w 2026 roku. Dla przedsiębiorcy oznacza to konieczność aktualizacji stawek w systemach sprzedażowych, marketplace, kasach i narzędziach do rozliczeń OSS.

Słowacja

Standardowa stawka VAT wynosi 23%. Obowiązują także stawki obniżone 19% i 5%.

Estonia

Standardowa stawka VAT wynosi 24%. W tabeli uwzględniono również stawki obniżone 13% i 9%.

Rumunia

Standardowa stawka VAT wynosi 21%, a główna stawka obniżona 11%.

Stawki VAT w UE, a VAT OSS

W procedurze VAT OSS sprzedawca rozlicza sprzedaż B2C do innych krajów UE w jednej deklaracji, ale stosuje stawkę VAT kraju konsumpcji. To oznacza, że przy sprzedaży do kilku krajów trzeba prawidłowo przypisać stawki dla każdego państwa.

Co do zasady można stosować stawkę kraju siedziby, jeśli sprzedaż B2C do innych krajów UE nie przekroczyła łącznego progu.

Trzeba stosować stawki VAT krajów odbiorców i rozliczać sprzedaż przez OSS albo lokalne rejestracje VAT.

Jeśli magazynujesz towar w innym kraju UE, sama procedura OSS zwykle nie zastąpi lokalnej rejestracji VAT za granicą.

VAT OSS a stawki VAT – przykład

Polska firma sprzedaje produkty konsumentom z Niemiec i Francji. Po przekroczeniu progu 10 000 EUR powinna stosować właściwe stawki kraju odbiorcy: np. niemieckie 19% albo francuskie 20%, o ile dana kategoria produktu nie korzysta z obniżonej stawki.

W jaki sposób ustalane są stawki VAT w Unii Europejskiej?

Unia Europejska wyznacza ramy systemu VAT, ale konkretne stawki ustalają państwa członkowskie. Dlatego w UE nie ma jednej wspólnej stawki VAT, a tabele stawek trzeba regularnie aktualizować.

Podstawowe zasady wynikają z Dyrektywy 2006/112/WE. Określa ona ramy dla stawek standardowych, obniżonych oraz wyjątków.

Każdy kraj UE sam ustala katalog towarów i usług objętych stawkami obniżonymi, w granicach prawa unijnego.

Przy sprzedaży w UE warto korzystać z oficjalnych źródeł, np. strony Your Europe o zasadach VAT.

Sprzedajesz do kilku krajów UE?

Pomagamy ustalić właściwe stawki VAT, dobrać OSS lub lokalną rejestrację VAT i uporządkować rozliczenia w krajach UE. To szczególnie ważne, jeśli sprzedajesz przez marketplace, magazynujesz towary za granicą albo masz wiele kategorii produktów.

Stawki VAT w UE 2026 – najważniejsze wnioski

Każdy kraj ma własne stawki, dlatego przy sprzedaży międzynarodowej nie wystarczy znać jednej stawki krajowej.

Po przekroczeniu progu 10 000 EUR sprzedaży B2C trzeba stosować stawki VAT kraju odbiorcy i prawidłowo wykazywać je w OSS.

To, że kraj ma stawkę obniżoną, nie oznacza automatycznie, że obejmuje ona dany produkt lub usługę.

Stawki trzeba aktualizować w sklepach, marketplace, fakturowaniu i systemach księgowych, aby uniknąć korekt i zaległości.

Stawki VAT w UE 2026 – FAQ

Tak. W deklaracji VAT OSS stosuje się stawki kraju konsumpcji, czyli kraju odbiorcy. Tabela pomaga sprawdzić podstawowe stawki, ale przy konkretnym produkcie trzeba potwierdzić, czy nie obowiązuje stawka obniżona.

Tak. Państwa członkowskie mogą zmieniać stawki VAT w trakcie roku. Dlatego firmy sprzedające do wielu krajów powinny regularnie aktualizować systemy sprzedażowe i księgowe.

Najbezpieczniej korzystać z oficjalnych źródeł Komisji Europejskiej, lokalnych administracji podatkowych oraz bieżących opracowań ekspertów. Przy nietypowych towarach warto sprawdzić lokalną klasyfikację.

To wyjątkowo niska stawka VAT stosowana tylko w wybranych krajach i dla ograniczonych kategorii towarów lub usług. Nie każdy kraj UE ma taką stawkę.

Najczęściej po przekroczeniu łącznego progu 10 000 EUR sprzedaży B2C do innych krajów UE albo po dobrowolnym wyborze rozliczania sprzedaży według zasad kraju konsumpcji.

Tak. Rejestracja do VAT OSS może być dobrowolna. Dla części firm jest to wygodne, bo pozwala od początku stosować stawki kraju odbiorcy i uniknąć zmiany modelu rozliczeń w trakcie roku.

Błędne stawki mogą prowadzić do korekt deklaracji, dopłaty podatku, odsetek, kar oraz problemów w procedurze OSS. Ryzyko rośnie przy dużej liczbie transakcji i sprzedaży przez marketplace.

Tak. Usługi cyfrowe i elektroniczne świadczone konsumentom w UE są zasadniczo opodatkowane w kraju konsumpcji i mogą być rozliczane przez VAT OSS.