IVA in Belgio 2026

In Belgio, l'IVA è nota come TVA, un'imposta sul valore aggiunto basata su un'aliquota standard del 21% e aliquote ridotte del 12% e del 6%. Questa guida ti aiuta a verificare aliquote, registrazione, dichiarazioni, OSS, commercio elettronico, magazzinaggio, inversione contabile e IVA all'importazione in Belgio.

Lo abbiamo preparato per le aziende che vendono B2C/B2B in Belgio, che utilizzano il sistema VAT OSS, il magazzinaggio locale, l'importazione o la dichiarazione IVA all'estero.

Aliquote IVA in Belgio 2026 – panoramica completa

Nel 2026, in Belgio si applicheranno un'aliquota standard del 21% e aliquote ridotte del 12% e del 6%. La base per la classificazione è il Regio Decreto belga n. 20 sulle aliquote IVAe, in caso di vendite transfrontaliere, è opportuno verificare anche le norme vigenti per la specifica categoria di beni o servizi.

Si applica a beni e servizi non coperti da un'aliquota ridotta o da un'esenzione specifica. Nel 2026, includerà, tra le altre, alcune categorie relative ai combustibili fossili.

Si applica a determinati servizi e beni, ad esempio alcuni servizi di ristorazione o di costruzione, a condizione che siano soddisfatte le condizioni specificate dalla normativa belga.

Può includere, tra l'altro, determinati prodotti alimentari, libri, medicinali, pompe di calore e alcune opere relative a beni immobili, conformemente agli allegati al regolamento.

A cosa prestare attenzione durante la classificazione?

Le modifiche annunciate in Belgio riguardano, tra l'altro, hotel, campeggi, strutture ricreative, servizi sportivi e culturali, pasti da asporto, bevande analcoliche e pesticidi. Il del Comitato di monitoraggio/BOSA. Prima di applicare le tariffe in un negozio o mercato, è opportuno verificare la classificazione, poiché l'applicazione finale dipende dalle specificità del prodotto e del servizio.

| Tipo di tariffa | Altezza | Uso più comune | Nota esplicativa |

|---|---|---|---|

| Standard | 21% | La maggior parte dei beni e servizi in Belgio. | Utilizzalo se una categoria non è esplicitamente coperta da una tariffa ridotta. |

| Ridotto | 12% | Alcuni servizi e beni, ad esempio alcuni servizi di ristorazione, catering e costruzione. | Richiede la verifica delle condizioni previste dai regolamenti attuativi. |

| Ridotto | 6% | Beni di prima necessità selezionati, libri, medicinali, alcune opere e prodotti da elenchi preferenziali. | Il rischio maggiore di errore si riscontra con i prodotti e i set al limite. |

Registrazione IVA in Belgio: quando è obbligatoria?

Una società estera deve ottenere un numero di partita IVA belga quando svolge attività imponibili in Belgio. Taxenlight indica che un numero di partita IVA belga viene generalmente rilasciato entro 3-6 settimane, ma è consigliabile avviare la procedura prima, soprattutto per importazioni, stoccaggio o vendite locali.

Che aspetto ha un numero di partita IVA in Belgio?

Il numero di partita IVA belga è un numero KBO/BCE con il prefisso BE, ad esempio BE0999999999. Il numero KBO/BCE identifica l'azienda, mentre il numero di partita IVA BE autorizza le transazioni IVA belghe e i pagamenti UE.

Quali fattori possono prolungare la procedura?

Le cause più comuni sono: modello di vendita poco chiaro, documenti aziendali mancanti, procura errata, importazione senza codice EORI o informazioni incoerenti sulle transazioni in magazzino e a livello locale.

La vendita o l'acquisto di beni e servizi in Belgio richiede generalmente la registrazione IVA locale.

FBA, 3PL, magazzino in conto deposito e magazzino a chiamata creano responsabilità locali che OSS in genere non sostituisce.

L'importazione di merci in Belgio, l'esportazione dal Belgio e l'utilizzo della licenza ET 14 000 richiedono un'identificazione IVA strutturata.

Le transazioni intracomunitarie e i trasferimenti di magazzino non transazionali devono essere segnalati sul lato belga.

Per conferenze, mostre o servizi specifici tassati in Belgio potrebbe essere necessario un numero di partita IVA belga (BE VAT number).

I sistemi OSS possono essere utili per il B2C, ma non risolvono i problemi di magazzinaggio, importazione o vendita locale in Belgio.

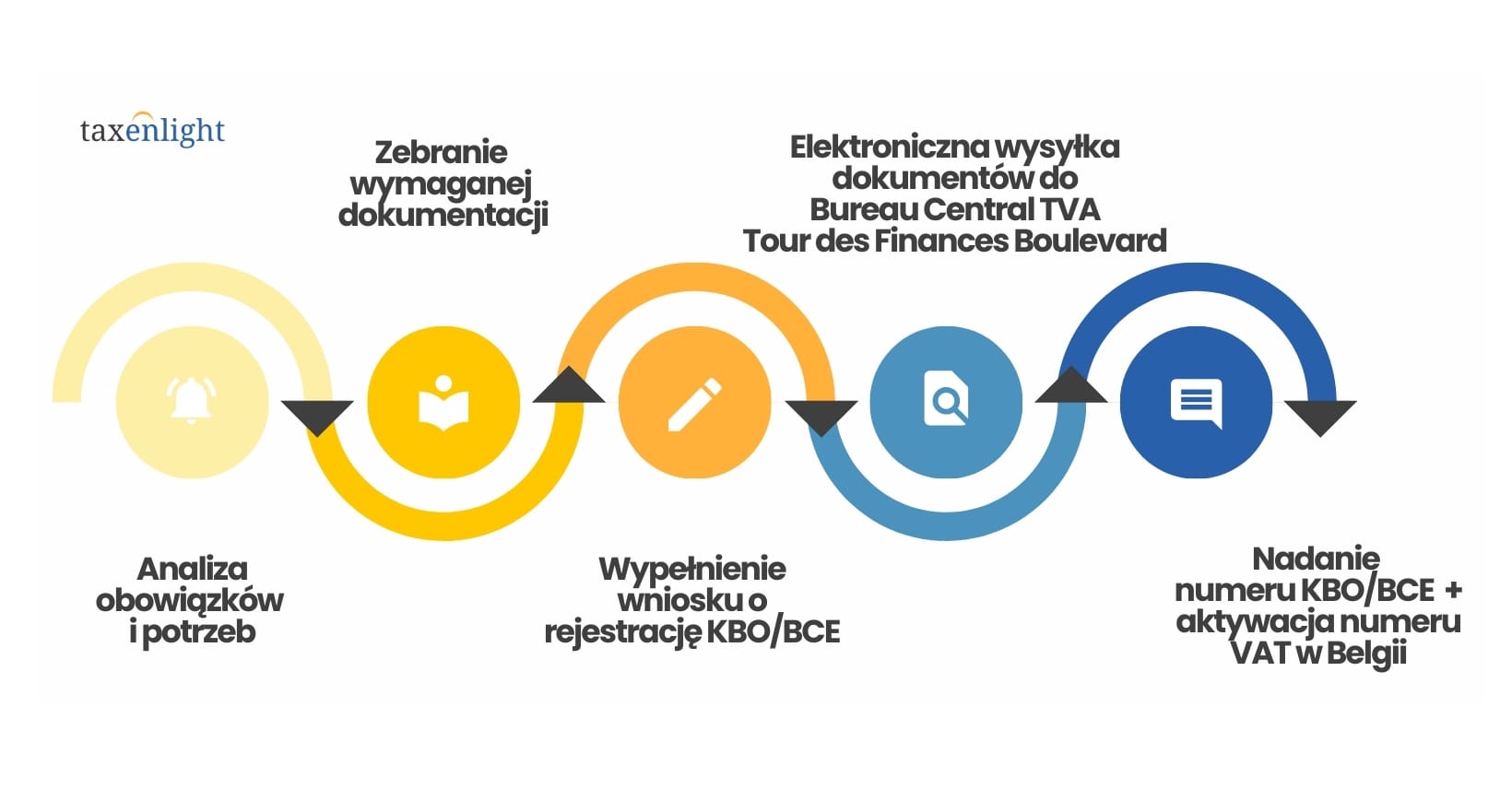

Procedura di registrazione passo passo

- Analisi degli obblighi:Verifica se la vendita, l'importazione, lo stoccaggio o i servizi pianificati comportano un obbligo IVA BE.

- Numero KBO/BCE:per identificare l'imprenditore nei registri belgi.

- documenti e procure:dati aziendali, descrizione dell'attività, conferme e procure.

- Procedura di richiesta all'amministrazione.Invio dei documenti e gestione delle domande da parte dell'ufficio belga.

- Attivazione del numero di partita IVA BE:una volta assegnato il numero, inizia la liquidazione e la rendicontazione dell'IVA belga.

Hai bisogno di una partita IVA in Belgio?

Consultare la guida separata sulla registrazione IVA BE: documenti, numero KBO/BCE, procura e tempi di attesa.

Dichiarazioni IVA in Belgio - liquidazione delle imposte dopo la registrazione

Una volta ottenuto il numero di partita IVA belga, l'azienda è tenuta a presentare periodicamente le dichiarazioni IVA, sull'elenco delle vendite intracomunitarie e un report annuale sull'elenco dei clienti. La gestione di tali report avviene per via elettronica tramite l'amministrazione finanziaria belga, SPF Finances, e i non residenti non beneficiano dell'esenzione per le piccole imprese in Belgio.

Generalmente, la cadenza è mensile. Le dichiarazioni e i pagamenti IVA vengono solitamente presentati entro il 20° giorno del mese successivo al periodo di liquidazione.

È possibile una cadenza trimestrale a condizione che vengano rispettati i limiti di fatturato e le condizioni per le transazioni intracomunitarie.

Report per le forniture intracomunitarie di beni e servizi B2B, analogo al report IVA UE polacco.

Dichiarazione annuale IVA belga per i clienti, relativa alle vendite nazionali conformi ai criteri di rendicontazione belgi.

I termini più importanti nella pratica

Termine standard per la presentazione della dichiarazione IVA periodica e il pagamento dell'imposta.

La relazione viene presentata in conformità con i tempi previsti dalle procedure UE e con le norme belghe in materia di rendicontazione.

È opportuno preparare il bilancio annuale in anticipo per evitare errori nei dati dei clienti.

Sanzioni fiscali e INTRASTAT in Belgio

L'amministrazione belga applica sanzioni automatiche per dichiarazioni, pagamenti e comunicazioni presentati in ritardo. Inoltre, al superamento delle soglie statistiche, le dichiarazioni INTRASTAT devono essere presentate tramite il sistema OneGate gestito dalla Banca Centrale belga.

| Violazione | Conseguenza | Cosa fare concretamente? |

|---|---|---|

| Dichiarazione IVA mancante o in ritardo | Da 100 a 5.000 euro, a seconda della gravità dell'infrazione. | Imposta un calendario per le dichiarazioni e non aspettare che l'ufficio ti chiami per le correzioni. |

| IVA pagata dopo la scadenza, dichiarazione nei termini | Il 5% dell'importo dell'IVA dovuta. | Separare il controllo dell'invio delle dichiarazioni dal controllo dei pagamenti. |

| IVA pagata dopo la scadenza e dichiarazione tardiva | Il 10% dell'importo dell'IVA dovuta. | Anche in caso di problemi con il pagamento, è comunque consigliabile presentare la dichiarazione entro i termini previsti. |

| Dichiarazione sostitutiva | Il 15% dell'importo dell'IVA dovuta a partire dalla dichiarazione sostitutiva. | Non ignorate la corrispondenza e le chiamate provenienti dall'amministrazione. |

| Elenco vendite EC o clienti di inserzione dopo la scadenza | Le multe possono raggiungere diverse migliaia di euro. | Considera le relazioni ausiliarie come parte integrante della tua dichiarazione IVA, non come un documento aggiuntivo. |

Dichiarazioni INTRASTAT in Belgio

I dati relativi agli obblighi sono pubblicati dalla Banca Nazionale del Belgio. Se operate anche in altri paesi dell'UE, verificate le soglie INTRASTAT UE 2026.

Soglia per l'importazione di merci in Belgio.

Soglia per le esportazioni di merci dal Belgio.

Il rapporto relativo a un determinato mese deve essere presentato il mese successivo. I pagamenti in ritardo possono comportare sanzioni che vanno da 100 a 10.000 euro.

Fatturazione elettronica e rimborso IVA in Belgio

A partire dal 2026, il Belgio amplierà i requisiti per la fatturazione elettronica B2B per i contribuenti IVA belgi, e le aziende straniere dovrebbero verificare se i loro fornitori si aspettano fatture in un formato specifico. Allo stesso tempo, è opportuno semplificare le procedure di detrazione e rimborso IVA, poiché l'amministrazione belga richiede fatture corrette e un collegamento tra gli acquisti e l'attività aziendale.

Fatturazione elettronica B2B

L'obbligo si applica principalmente ai contribuenti IVA belgi e alle transazioni B2B tra entità belghe. Tuttavia, i non residenti in possesso della sola registrazione IVA belga devono verificare i requisiti delle proprie controparti.

Restituire nella dichiarazione

Un'azienda in possesso di un numero di partita IVA BE attivo può riportare l'IVA al periodo successivo o richiedere un rimborso nell'ambito della dichiarazione, a condizione che siano soddisfatte le condizioni per la detrazione.

Ritorno senza numero belga

Un'entità UE sprovvista di partita IVA attiva in Belgio può utilizzare la procedura VAT-REF. Il termine standard per la presentazione della richiesta è il 30 settembre dell'anno successivo a quello dell'acquisto.

Condizioni per la detrazione dell'IVA in Belgio

- La fattura deve essere emessa a nome dell'azienda e riferirsi ad acquisti relativi ad attività imponibili.

- Il documento deve contenere i dati formali richiesti, incluso il numero di partita IVA corretto dell'appaltatore, se necessario.

- L'acquisto non può rientrare in una categoria che preveda una limitazione o un'esclusione del diritto alla detrazione.

- Nel caso di procedure esterne, l'ufficio può richiedere ulteriori chiarimenti o copie di documenti.

Vendita per corrispondenza e magazzinaggio di merci in Belgio

Il sistema VAT OSS può essere utilizzato per le vendite B2C in Belgio , ma solo con il modello appropriato. Se si immagazzinano merci in Belgio, si utilizza FBA/3PL o si effettuano vendite locali da un magazzino belga, di solito è necessaria la registrazione IVA locale all'estero .

Vendite B2C in Belgio

Una volta superata la soglia UE di 10.000 euro, è possibile liquidare l'IVA belga tramite OSS se non si effettuano transazioni locali che richiedono un numero di partita IVA belga.

FBA, 3PL, stock a chiamata

Lo stoccaggio fisico di merci in Belgio comporta generalmente l'obbligo di versare l'IVA locale, indipendentemente dal limite per le vendite a distanza.

Trasferimenti di magazzino

Il trasferimento di merci tra paesi dell'UE può comportare sia servizi doganali integrati (ICS) non transazionali che servizi doganali integrati (ICS), che devono essere inclusi nelle dichiarazioni.

Come capire quando il software open source non è sufficiente?

Se la merce si trova in Belgio prima della vendita, se la importate in Belgio o se le vostre fatture e i report del marketplace indicano un magazzino belga, il solo sistema OSS potrebbe non essere sufficiente a soddisfare i vostri obblighi. In questi casi, dovrete verificare la vostra registrazione locale, le dichiarazioni IVA belghe, l'elenco delle vendite intracomunitarie, l'elenco clienti e qualsiasi dichiarazione INTRASTAT.

In Belgio, meccanismo di inversione contabile e differimento dell'IVA all'importazione – Licenza ET 14 000

Il sistema belga prevede un meccanismo di inversione contabile per determinate transazioni B2B e il differimento dell'IVA all'importazione tramite la licenza ET 14 000. Si tratta di due istituzioni distinte, ma entrambe rivestono grande importanza per le aziende straniere che operano in Belgio.

Quando si può applicare la carica inversa?

In linea generale, per i servizi B2B, il luogo di fornitura è il paese dell'acquirente e l'IVA viene versata dal destinatario. Il Belgio applica inoltre norme speciali per determinati beni, servizi di costruzione, oro, quote di emissioni di CO2 e situazioni di "uso e godimento".

Quando la carica inversa non è sufficiente?

Se la transazione è locale, riguarda una vendita da un magazzino belga, un'importazione, un evento o un servizio tassato localmente senza trasferire l'obbligo all'acquirente, potrebbe essere necessario un numero di partita IVA belga.

Che cos'è l'IVA differita sulle importazioni?

La licenza ET 14.000 consente di contabilizzare l'IVA all'importazione nella dichiarazione IVA anziché pagarla in dogana. Ciò migliora la liquidità qualora la vostra azienda abbia diritto a una detrazione fiscale.

Come prepararsi per la licenza ET 14.000?

- L'azienda deve essere un soggetto passivo IVA attivo in Belgio

- EORIcollegato al proprio numero di partita IVA belga.

- DomandaLa domanda viene presentata all'amministrazione belga e la licenza è efficace dal momento in cui viene concessa.

- DichiarazioniL'IVA all'importazione è indicata nella dichiarazione e detratta in conformità al diritto di detrazione.

Avete attività di vendita, magazzino o importazione in Belgio?

Verificheremo se il sistema VAT OSS è sufficiente, se hai bisogno di un numero di partita IVA belga, di dichiarazioni, dell'elenco delle vendite intracomunitarie, dell'elenco dei clienti, di INTRASTAT o di una licenza ET 14 000.

IVA in Belgio 2026: cosa ricordare?

L'aliquota IVA standard in Belgio è del 21%, con aliquote ridotte del 12% e del 6%.

Il numero di partita IVA BE è necessario per le vendite locali, il magazzinaggio, l'importazione e alcuni servizi, tra gli altri.

Dopo la registrazione, è necessario presentare le dichiarazioni IVA, l'elenco delle vendite intracomunitarie, l'elenco dei clienti e, talvolta, le dichiarazioni INTRASTAT.

OSS può essere d'aiuto per il B2C, ma non sostituisce l'IVA locale per le transazioni di magazzino o locali.

La licenza ET 14.000 consente di differire il pagamento delle dichiarazioni IVA all'importazione e di migliorare la liquidità.

Le sanzioni belghe sono automatizzate, quindi il rispetto delle scadenze e la coerenza dei dati sono di fondamentale importanza.

IVA in Belgio 2026 FAQ – Domande frequenti

In Belgio, l'aliquota standard è del 21%, mentre le aliquote ridotte sono del 12% e del 6%. L'applicazione dell'aliquota ridotta dipende dalla tipologia di beni o servizi e dalle condizioni previste dalla legge belga.

La registrazione IVA in Belgio è obbligatoria, tra le altre cose, per le vendite locali, il deposito di merci in Belgio, le importazioni, le esportazioni, le transazioni intracomunitarie e alcuni servizi tassati in Belgio.

Il numero di partita IVA belga è composto dal prefisso BE e da dieci cifre, ad esempio BE0999999999. È collegato al numero KBO/BCE utilizzato per identificare l'imprenditore.

Non sempre. Il sistema VAT OSS può essere utilizzato per regolare le vendite B2C verso il Belgio, ma non sostituisce la registrazione locale per un magazzino belga, le vendite locali, le importazioni o altre attività che richiedono un numero di partita IVA belga.

La regola generale prevede la liquidazione mensile. In determinate condizioni, è possibile la liquidazione trimestrale se la società rispetta i limiti di fatturato e ulteriori requisiti belgi.

Il sistema IVA belga prevede un'esenzione per le piccole imprese, ma questa si applica generalmente alle entità locali. I non residenti registrati ai fini IVA in Belgio sono di norma tenuti a presentare le dichiarazioni IVA.

Il meccanismo dell'inversione contabile può essere applicato a determinati servizi e transazioni B2B, come definiti dalla legge. Tuttavia, non dovrebbe essere applicato automaticamente a vendite locali, magazzinaggio, importazioni o servizi per i quali il Belgio richiede la fatturazione locale.

La licenza ET 14 000 consente di differire il pagamento dell'IVA all'importazione e di contabilizzarla nella dichiarazione IVA. Ciò significa che la tua azienda non paga l'imposta all'importazione al momento dello sdoganamento, a condizione che rispetti i requisiti della procedura.

Dopo la registrazione, è necessario presentare dichiarazioni IVA periodiche, pagare l'IVA nei termini previsti, comunicare l'elenco delle vendite intracomunitarie, fornire l'elenco dei clienti e, al superamento delle soglie, presentare le dichiarazioni INTRASTAT.