Aliquote IVA nell'Unione Europea 2026

Le aliquote IVA UE nel 2026 variano in base al paese, alla categoria di prodotto o servizio e al tipo di transazione. Questa tabella consente di verificare rapidamente le aliquote IVA standard e ridotte nei paesi dell'Unione Europea.

L'elenco è particolarmente utile per le aziende che devono regolarizzare le dichiarazioni IVA OSS, le vendite transfrontaliere e le dichiarazioni IVA all'estero.

Aliquote IVA UE 2026: tabella aggiornata

La tabella include le aliquote IVA standard, ridotte, super ridotte e alcune aliquote speciali in vigore nei paesi dell'Unione Europea. I dati sono particolarmente utili per le vendite B2C, la fatturazione OSS e la configurazione delle aliquote nei marketplace e nei sistemi contabili.

| Paese | Codice Paese | Standard | 1. ridotto | 2. ridotto | Super scontato |

|---|---|---|---|---|---|

| Austria | A | 20% | 13% | 10% | 4,9% |

| Belgio | ESSERE | 21% | 12% | 6% | — |

| Bulgaria | BG | 20% | 9% | — | — |

| Croazia | Risorse umane | 25% | 13% | 5% | — |

| Cipro | CY | 19% | 9% | 5% | — |

| La Repubblica Ceca | Repubblica Ceca | 21% | 12% | — | — |

| Danimarca | Non so | 25% | — | — | — |

| Estonia | EE | 24% | 13% | 9% | — |

| Finlandia | FI | 25,5% | 13,5% | 10% | — |

| Francia | FR | 20% | 10% | 5,5% | 2,1% |

| Grecia | EL | 24% | 13% | 6% | — |

| Spagna | ES | 21% | 10% | 4% | — |

| Paesi Bassi | Paesi Bassi | 21% | 9% | — | — |

| Irlanda | CIOÈ | 23% | 13,5% | 9% | 4,8% |

| Lussemburgo | LU | 17% | 14% | 8% | 3% |

| Lituania | TENENTE | 21% | 12% | 5% | — |

| Lettonia | LV | 21% | 12% | 5% | — |

| Malta | MT | 18% | 7% | 5% | — |

| Germania | DI | 19% | 7% | — | — |

| Polonia | PL | 23% | 8% | 5% | — |

| Portogallo | PT | 23% | 13% | 6% | — |

| Romania | RO | 21% | 11% | — | — |

| Slovacchia | SK | 23% | 19% | 5% | — |

| Slovenia | intelligenza artificiale | 22% | 9,5% | 5% | — |

| Svezia | SE | 25% | 12% | 6% | — |

| Ungheria | HU | 27% | 18% | 5% | — |

| Italia | ESSO | 22% | 10% | 5% | 4% |

Nota: la tabella riporta le tariffe principali. L'applicabilità delle tariffe ridotte dipende dalle normative locali e dalla categoria di prodotto o servizio.

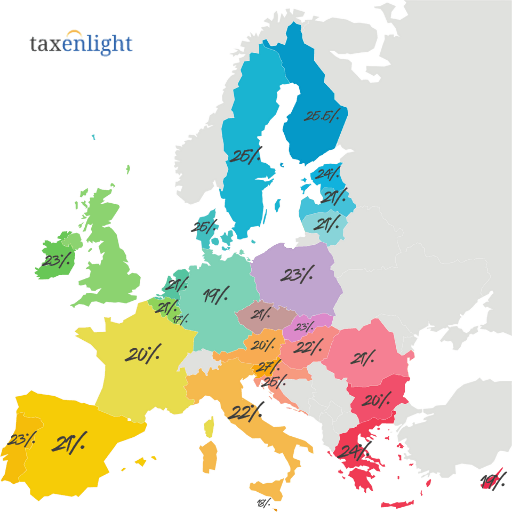

Aliquote IVA UE 2026 - mappa interattiva

Consulta una mappa per conoscere le aliquote IVA standard dei paesi dell'Unione Europea. Questo è un modo rapido per confrontare il carico fiscale tra i diversi paesi e determinare quale aliquota applicare nelle vendite transfrontaliere.

Modifiche alle aliquote IVA nell'UE: 2025 e aggiornamenti da marzo 2026

Alcune delle modifiche introdotte nel 2025 saranno applicate anche nel 2026, e ulteriori modifiche specifiche per settore e per periodo di tempo sono state introdotte a partire da marzo 2026. Per le aziende, ciò significa aggiornare le tariffe nei sistemi di vendita, nei marketplace, nei registratori di cassa e negli strumenti di fatturazione OSS.

Slovacchia

L'aliquota IVA standard è del 23%. Si applicano anche le aliquote ridotte del 19% e del 5%.

Estonia

L'aliquota IVA standard è del 24%. La tabella include anche le aliquote ridotte del 13% e del 9%.

Romania

L'aliquota IVA standard è del 21%e l'aliquota ridotta principale è dell'11%.

Modifiche alle aliquote IVA nell'UE a partire da marzo 2026

Le modifiche di seguito riportate non sempre rappresentano una modifica all'aliquota IVA standard in un determinato Paese. In molti casi, si applicano a settori specifici, a determinate categorie di beni o servizi, oppure hanno carattere temporaneo.

Se vendi in più paesi dell'UE, la sola tabella delle aliquote di base non è sufficiente. Le modifiche specifiche del settore possono influire sulla configurazione delle aliquote nel tuo negozio online, marketplace, sistema di fatturazione, registratore di cassa e liquidazione IVA OSS.

Belgio: prodotti per l'alloggio e la protezione delle piante

A partire dal 1° marzo 2026, l'aliquota IVA per alcuni servizi di alloggio arredato e piazzole da campeggio è aumentata dal 6% al 12%. I prodotti fitofarmaci e i pesticidi sono generalmente soggetti a del 21% anziché del 12%.

Spagna: Aliquota temporanea del 10% su energia e carburanti

Dal 22 marzo 2026 al 30 giugno 2026, la Spagna ha applicato temporaneamente un'aliquota del 10% su determinate forniture di energia elettrica, gas naturale, bricchette, pellet, legna da ardere, benzina, gasolio e biocarburanti. Si è trattato di un'agevolazione temporanea, non di una modifica permanente all'aliquota IVA standard.

Polonia: Riduzione temporanea dell'IVA su alcuni carburanti

Dal 31 marzo 2026 al 30 aprile 2026, la Polonia ha temporaneamente ridotto l'IVA su alcuni carburanti per autotrazione all'8 %. La riduzione non si è applicata ai prodotti utilizzati per il riscaldamento, la cui aliquota è rimasta al 23%.

Austria: IVA del 4,9% su una selezione di prodotti alimentari di base

A partire dal 1° luglio 2026, l'Austria applicherà del 4,9% su una selezione di prodotti alimentari di base. Questa modifica è importante per i negozi, i registratori di cassa e i sistemi di vendita, poiché la nuova aliquota dovrà essere riportata sui documenti di vendita.

Irlanda: 9% per ristorazione e parrucchieri

A partire dal 1° luglio 2026, una seconda aliquota ridotta del 9% a servizi quali ristorazione e catering, pasti caldi da asporto, tè e caffè caldi e servizi di parrucchiere. In precedenza, del 13,5%.

Lettonia: sconto del 12% su una selezione di prodotti alimentari di base

Dal 1° luglio 2026 al 30 giugno 2027, la Lettonia applica del 12% su una selezione di prodotti alimentari di base, tra cui pane, latte, pollame e uova. Si tratta di un'aliquota a tempo determinato.

Come leggere questo aggiornamento?

Le modifiche in vigore da marzo 2026 vanno considerate un supplemento alla tabella delle aliquote IVA dell'UE. La tabella riporta le aliquote principali in vigore in un determinato Paese, ma per un prodotto o servizio specifico è sempre necessario verificare se si applica un'aliquota ridotta, a tempo o specifica per settore.

Aliquote IVA nell'UE e IVA OSS

Nell'ambito della procedura OSS IVA , il venditore liquida le vendite B2C verso altri paesi dell'UE con un'unica dichiarazione, applicando però l'aliquota IVA del paese di consumo. Ciò significa che, in caso di vendite verso più paesi, è necessario assegnare correttamente le aliquote previste per ciascun paese.

Di norma, si può applicare l'aliquota del paese di stabilimento se le vendite B2C verso altri paesi dell'UE non superano la soglia complessiva.

È necessario utilizzare le aliquote IVA dei paesi destinatari e regolare le vendite tramite OSS o registrazioni IVA locali.

Se immagazzini merci in un altro paese dell'UE, la procedura OSS da sola di solito non sostituisce la registrazione IVA locale all'estero.

IVA OSS e aliquote IVA – esempio

Un'azienda polacca vende prodotti a consumatori in Germania e Francia. Al di sopra della soglia di 10.000 euro, deve applicare le aliquote previste nel paese di destinazione: ad esempio, il 19% in Germania o il 20% in Francia, a meno che la categoria di prodotto in questione non benefici di un'aliquota ridotta.

Come vengono determinate le aliquote IVA nell'Unione Europea?

L'Unione europea definisce il quadro normativo per il sistema IVA, ma le aliquote specifiche sono stabilite dagli Stati membri. Pertanto, non esiste un'unica aliquota IVA comune all'interno dell'UE e le tabelle delle aliquote devono essere aggiornate regolarmente.

I principi fondamentali derivano dalla Direttiva 2006/112/CE, che stabilisce un quadro di riferimento per le aliquote standard, le aliquote ridotte e le eccezioni.

Ciascun paese dell'UE determina l'elenco dei beni e servizi coperti da aliquote ridotte, nei limiti previsti dalla legislazione dell'UE.

Quando si vende nell'UE, è consigliabile utilizzare fonti ufficiali, come il sito web Your Europe, per informazioni sulle norme IVA.

Vendete in diversi paesi dell'UE?

Ti aiutiamo a determinare le aliquote IVA corrette, a scegliere un sistema di registrazione IVA OSS o locale e a organizzare i pagamenti nei paesi dell'UE. Questo è particolarmente importante se vendi tramite un marketplace, immagazzini merci all'estero o hai diverse categorie di prodotti.

Aliquote IVA nell'UE nel 2026: le conclusioni più importanti

Ogni paese ha le proprie tariffe, quindi quando si vende a livello internazionale, conoscere la tariffa di un solo paese non è sufficiente.

Una volta superata la soglia di fatturato B2C di 10.000 euro, è necessario applicare le aliquote IVA del paese destinatario e dichiararle correttamente nell'OSS.

Il fatto che un Paese applichi una tariffa ridotta non significa automaticamente che tale tariffa copra un determinato prodotto o servizio.

È necessario aggiornare le tariffe in tutti i negozi, i marketplace, i sistemi di fatturazione e contabilità per evitare rettifiche e ritardi.

Aliquote IVA nell'UE 2026 - Domande frequenti

Sì. La dichiarazione IVA OSS applica le aliquote del paese di consumo, ovvero del paese di destinazione. La tabella consente di verificare le aliquote di base, ma per un prodotto specifico è necessario verificare se si applica un'aliquota ridotta.

Sì. Gli Stati membri possono modificare le aliquote IVA nel corso dell'anno. Pertanto, le aziende che vendono in più paesi dovrebbero aggiornare regolarmente i propri sistemi di vendita e contabilità.

È più sicuro utilizzare fonti ufficiali come la Commissione europea, le amministrazioni fiscali locali e studi di esperti recenti. Per i beni particolari, è consigliabile verificare le classificazioni locali.

Si tratta di un'aliquota IVA eccezionalmente bassa, applicata solo in alcuni paesi e per categorie limitate di beni o servizi. Non tutti i paesi dell'UE applicano questa aliquota.

Nella maggior parte dei casi, ciò avviene dopo aver superato la soglia totale di 10.000 euro di vendite B2C verso altri paesi dell'UE o dopo aver scelto volontariamente di regolare le vendite secondo le norme del paese di consumo.

Sì. L'adesione al sistema OSS IVA può essere volontaria. Questo è conveniente per alcune aziende, in quanto consente loro di applicare fin da subito le aliquote del paese destinatario ed evitare di modificare il proprio modello di liquidazione a metà anno.

L'utilizzo di aliquote errate può comportare correzioni delle dichiarazioni, pagamenti di imposte aggiuntive, interessi, sanzioni e problemi con la procedura OSS. Il rischio aumenta con l'aumentare del numero di transazioni e vendite sul mercato.

Sì. I servizi digitali ed elettronici forniti ai consumatori nell'UE sono generalmente tassati nel paese di consumo e possono essere contabilizzati tramite il sistema IVA OSS.