Mehrwertsteuer in Belgien 2026

belgische Mehrwertsteuer heißt TVA und basiert auf einem Regelsatz von 21 % sowie ermäßigten Sätzen von 12 % und 6 %. Dieser Leitfaden erläutert die belgischen Mehrwertsteuersätze und -vorschriften für Unternehmen, einschließlich OSS, Lagerhaltung, Reverse-Charge-Verfahren, Einfuhrumsatzsteuer und der ET14000-Genehmigung.

Wir haben es für Unternehmen vorbereitet, die B2C/B2B nach Belgien verkaufen und dabei VAT OSS, lokale Lagerhaltung, Importe oder die Umsatzsteuererklärung im Ausland.

Mehrwertsteuersätze in Belgien 2026 – vollständiger Überblick

ab 2026 ein regulärer Mehrwertsteuersatz von 21 % sowie ermäßigte Sätze von 12 % und 6 %. Grundlage für die Einteilung ist das belgische Königliche Dekret Nr. 20 über die MehrwertsteuersätzeFür bestimmte Ausnahmen kann ein Steuersatz von 0 %. Dies ist nicht mit der Export- oder IDT-Befreiung zu verwechseln.

Gilt für Waren und Dienstleistungen, die nicht unter einen ermäßigten Steuersatz oder eine spezifische Ausnahme fallen. Im Jahr 2026 werden unter anderem ausgewählte Kategorien im Zusammenhang mit fossilen Brennstoffen einbezogen.

Gilt für ausgewählte Dienstleistungen und Waren, z. B. bestimmte Catering- oder Baudienstleistungen, sofern die in den belgischen Vorschriften festgelegten Bedingungen erfüllt sind.

Dies kann unter anderem ausgewählte Lebensmittel, Bücher, Arzneimittel, Wärmepumpen und bestimmte Arbeiten im Zusammenhang mit Immobilien gemäß den Anhängen zu den Vorschriften umfassen.

Worauf ist bei der Klassifizierung zu achten?

Die angekündigten belgischen Änderungen betreffen unter anderem Hotels, Campingplätze, Freizeiteinrichtungen, Sport- und Kulturangebote, Speisen zum Mitnehmen, alkoholfreie Getränke und Pestizide. Der des Monitoring Comité/BOSA. Vor der Einführung der Tarife in einem Geschäft oder auf einem Marktplatz empfiehlt es sich, die Klassifizierung zu überprüfen, da die endgültige Anwendung von den Besonderheiten des jeweiligen Produkts oder der Dienstleistung abhängt.

| Tarifart | Höhe | häufigste Verwendung | Praktischer Hinweis |

|---|---|---|---|

| Standard | 21% | Die meisten Waren und Dienstleistungen in Belgien. | Verwenden Sie es, wenn eine Kategorie nicht ausdrücklich durch einen ermäßigten Satz abgedeckt ist. |

| Reduziert | 12% | Ausgewählte Dienstleistungen und Waren, z. B. bestimmte Restaurant-, Catering- und Baudienstleistungen. | Erfordert die Überprüfung der Bedingungen anhand der Durchführungsbestimmungen. |

| Reduziert | 6% | Ausgewählte Grundbedürfnisse, Bücher, Medikamente, einige Werke und Waren aus Präferenzlisten. | Das größte Fehlerrisiko besteht bei Grenzprodukten und -sets. |

Wann benötigt ein ausländisches Unternehmen möglicherweise eine belgische Umsatzsteuer-Identifikationsnummer?

Ein ausländisches Unternehmen muss sich in Belgien für die Mehrwertsteuer registrieren lassen, wenn es dort Transaktionen durchführt, für die es selbst die belgische Mehrwertsteuer abführen muss und diese Verpflichtung nicht durch Reverse-Charge-Verfahren, OSS, SME oder andere geeignete Vereinfachungen, einschließlich der Vereinfachung für Dreiecksgeschäfte, aufgehoben wird.

Die belgische Umsatzsteuer-Identifikationsnummer hat das Format BE + 10 Ziffern, zum Beispiel BE0123456789.

Die Lagerung von Waren in einem belgischen Lager, auch im Rahmen eines FBA- oder 3PL-Modells, kann lokale Mehrwertsteuerpflichten auslösen.

Die Übertragung von Aktien aus einem anderen EU-Land nach Belgien kann eine Registrierung der Transaktion auf belgischer Seite erforderlich machen.

Bei innergemeinschaftlichen Warenkäufen in Belgien kann eine Verpflichtung zur Ermittlung und Abführung der Mehrwertsteuer vor Ort bestehen.

Die Einfuhr von Waren in die EU über Belgien erfordert eine Analyse der Einfuhrumsatzsteuer und des anschließenden Vertriebsmodells.

Der Verkauf von Waren, die sich bereits in Belgien befinden, kann die Zahlung der belgischen Mehrwertsteuer erfordern.

Eine BE-Umsatzsteuer-Identifikationsnummer kann erforderlich sein, wenn die Verpflichtung nicht durch OSS, grenzüberschreitende KMU, Reverse Charge oder andere geeignete Vereinfachungen entfällt.

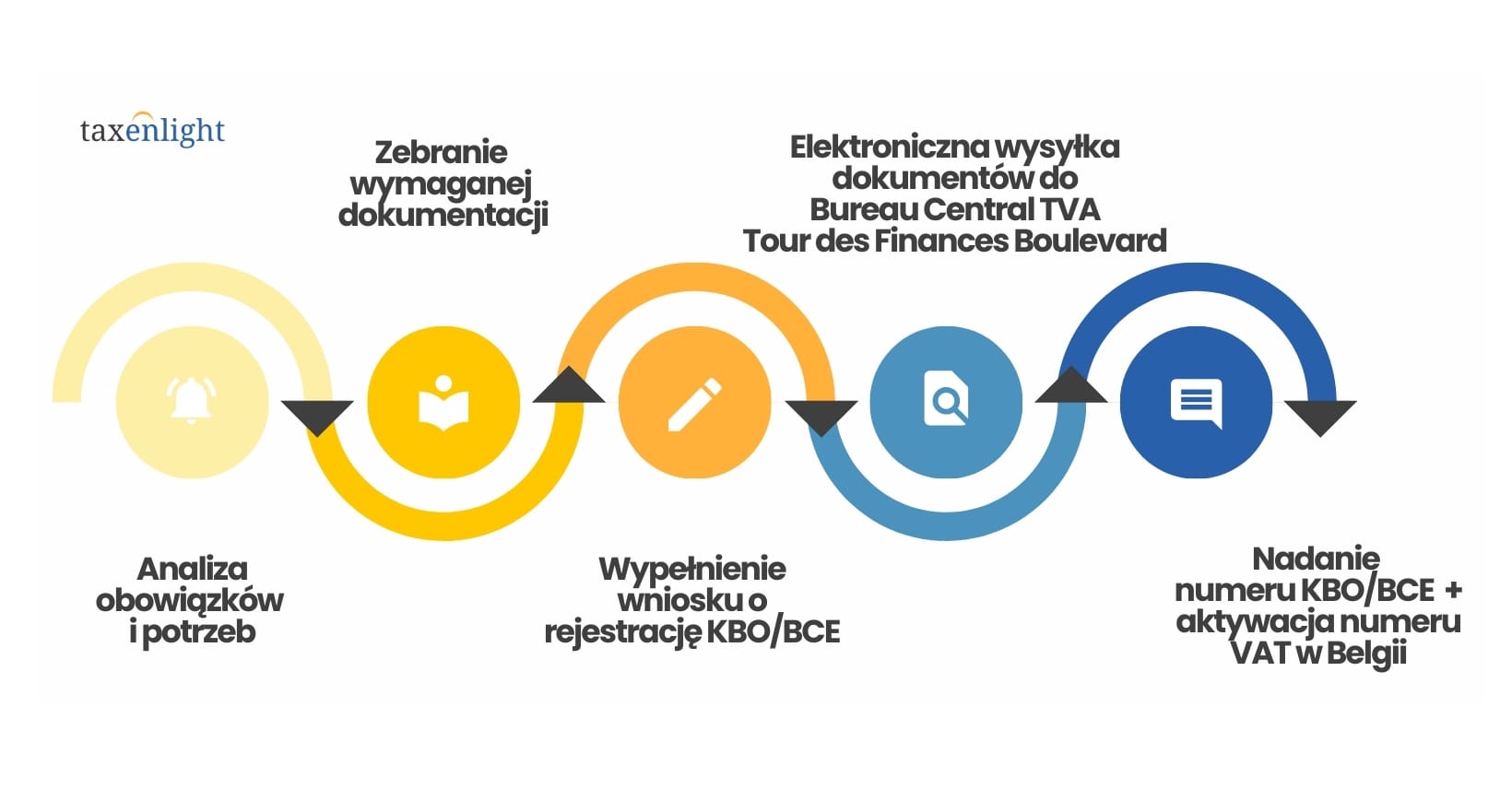

Das detaillierte Verfahren, die erforderlichen Dokumente und die Schritte zur Erlangung eines Ausweises werden im Artikel „ Mehrwertsteuerregistrierung in Belgien“.

Benötigt Ihr Unternehmen möglicherweise eine belgische Umsatzsteuer-Identifikationsnummer?

Bitte beachten Sie den separaten Leitfaden zu den Pflichten und dem Verfahren zur Erlangung einer BE-Umsatzsteuer-Identifikationsnummer.

Wie begleicht ein ausländisches Unternehmen die belgische Mehrwertsteuer?

Ein Unternehmen mit einer belgischen Umsatzsteuer-Identifikationsnummer (BE USt-IdNr.) ist unter Umständen verpflichtet, regelmäßig belgische Steuern zu deklarieren und zu entrichten sowie ergänzende Berichte einzureichen. Der Umfang der Steuerpflichten hängt von Art und Häufigkeit der Transaktionen ab.

Der angemessene Abrechnungsrhythmus hängt von den für den jeweiligen Steuerzahler geltenden Bedingungen ab.

Die für einen bestimmten Zeitraum fällige Steuer muss gemäß den belgischen Vorschriften entrichtet werden.

Bericht über innergemeinschaftliche B2B-Lieferungen von Waren und Dienstleistungen, ähnlich dem polnischen Mehrwertsteuer-EU-Bericht.

Die Liste kann auch belgische Umsatzsteuerkunden umfassen, die die Meldebedingungen erfüllen.

Sobald die entsprechenden Schwellenwerte überschritten sind, kann eine Verpflichtung zur monatlichen Abgabe statistischer Berichte entstehen.

Detaillierte Fristen, Meldepflichten und Versandmethoden werden im Artikel „ Mehrwertsteuererklärungen in Belgien“.

Umsatzsteuerabwicklungsrisiken und INTRASTAT-Pflicht

Verzögerungen, fehlende Meldungen oder inkonsistente Daten können Zinsen und Strafen nach sich ziehen. Unternehmen sollten daher ihre belgischen Pflichten prüfen, bevor sie mit dem Verkauf, Import oder der Lagerung beginnen.

Meldung bei Überschreitung von Schwellenwerten

Unternehmen, die mit anderen EU-Ländern Handel treiben, sind unter Umständen verpflichtet, monatlich INTRASTAT-Meldungen einzureichen, sobald sie die entsprechenden Schwellenwerte überschritten haben.

Die Verkaufs-, Lager- und Zolldaten sollten den in den Umsatzsteuerabrechnungen ausgewiesenen Werten entsprechen.

Die Verpflichtung wird für die jeweiligen Warenflussrichtungen gesondert bewertet.

Die genauen Schwellenwerte, Fristen und Korrekturen werden im Artikel „ Abwicklung durch Intervat“.

Elektronische Rechnungsstellung und Mehrwertsteuerrückerstattung in Belgien

Die belgischen B2B-E-Rechnungsvorschriften ändern sich ab 2026. Gleichzeitig ist es sinnvoll, die Mehrwertsteuerabzüge und -erstattungen zu vereinfachen, da die belgische Verwaltung genaue Rechnungen und einen Zusammenhang zwischen Einkäufen und Geschäftstätigkeit verlangt.

Elektronische Rechnungen ab dem 1. Januar 2026.

Belgien wendet die Anforderung der strukturierten elektronischen Rechnungsstellung für erfasste inländische B2B-Transaktionen seit dem 1. Januar 2026 an. Ein ausländischer Steuerpflichtiger mit einer belgischen Umsatzsteuer-Identifikationsnummer, der weder einen eingetragenen Sitz noch eine feste Niederlassung in Belgien hat, ist derzeit allein aufgrund seiner belgischen Umsatzsteuerregistrierung von dieser Anforderung befreit.

Rückgabe in der Deklaration

Ein Unternehmen mit einer aktiven BE-Umsatzsteuernummer kann die Umsatzsteuer in die nächste Periode vortragen oder im Rahmen der Umsatzsteuererklärung eine Rückerstattung beantragen, sofern es die Abzugsbedingungen erfüllt.

Rücksendung ohne belgische Nummer

Ein EU-Unternehmen ohne gültige Umsatzsteuer-Identifikationsnummer in Belgien kann das VAT-REF-Verfahren nutzen. Die reguläre Frist für die Antragstellung ist der 30. September des auf das Kaufjahr folgenden Jahres.

Voraussetzungen für den Mehrwertsteuerabzug in Belgien

- Die Rechnung muss auf den Namen des Unternehmens ausgestellt sein und sich auf Einkäufe im Zusammenhang mit steuerpflichtigen Aktivitäten beziehen.

- Das Dokument sollte die erforderlichen formalen Daten enthalten, einschließlich der korrekten Umsatzsteuer-Identifikationsnummer des Auftragnehmers, falls erforderlich.

- Der Kauf darf nicht in eine Kategorie fallen, die eine Einschränkung oder einen Ausschluss des Abzugsrechts vorsieht.

- Bei externen Verfahren kann die Behörde zusätzliche Erläuterungen oder Kopien von Dokumenten anfordern.

Versandhandel und Lagerhaltung von Waren in Belgien

Für B2C-Verkäufe nach Belgien kann VAT OSS genutzt werden , jedoch nur im entsprechenden Modell. Für die Lagerung von Waren in Belgien, FBA/3PL oder lokale Verkäufe aus einem belgischen Lager kann eine belgische Umsatzsteuer-Identifikationsnummer erforderlich sein .

B2C-Verkäufe nach Belgien

Sobald Sie den EU-Grenzwert von 10.000 EUR überschreiten, können Sie die belgische Mehrwertsteuer über OSS abwickeln, sofern Sie keine lokalen Transaktionen haben, die eine belgische Umsatzsteuer-Identifikationsnummer erfordern.

FBA, 3PL, Abruflager

Die physische Lagerung von Waren in Belgien löst in der Regel lokale Mehrwertsteuerpflichten aus, unabhängig von der Grenze für den Fernabsatz.

Lagerumzüge

Der Warentransfer zwischen EU-Ländern kann nicht-transaktionsbezogene ICS und ICS beinhalten, die in den Anmeldungen enthalten sein müssen.

Woran erkennt man, dass Open-Source-Software nicht ausreicht?

Befinden sich die Waren vor dem Verkauf in Belgien, werden sie dorthin importiert oder weisen Marktberichte auf ein belgisches Lager hin, ist OSS allein möglicherweise nicht ausreichend. In solchen Fällen muss geprüft werden, ob eine lokale Umsatzsteuerpflicht entsteht.

Umkehrung der Steuerschuldnerschaft in Belgien und aufgeschobene Mehrwertsteuer bei der Einfuhr – ET14000-Genehmigung

Das belgische System sieht für ausgewählte B2B-Transaktionen ein Reverse-Charge-Verfahren und die Abrechnung der Einfuhrumsatzsteuer in der Steuererklärung nach Erhalt einer ET14000-Genehmigung vor. Es handelt sich dabei um zwei unterschiedliche Institutionen, die jedoch beide für ausländische Unternehmen, die in Belgien tätig sind, von Bedeutung sind.

Wann kann die umgekehrte Ladung angewendet werden?

Das Reverse-Charge-Verfahren kann die Mehrwertsteuerpflicht auf den belgischen Käufer übertragen, wenn der Lieferant nicht in Belgien ansässig ist und die Voraussetzungen für die jeweilige Transaktion sowie der Status des Empfängers erfüllt sind. Dieser Mechanismus gilt nicht automatisch für alle B2B-Verkäufe.

Wann reicht die Umkehrladung nicht aus?

Wenn es sich um eine lokale Transaktion handelt, z. B. um einen Verkauf aus einem belgischen Lager, eine Einfuhr, eine Veranstaltung oder eine Dienstleistung, die lokal besteuert wird, ohne dass die Steuerpflicht an den Käufer weitergegeben wird, kann eine belgische Umsatzsteuer-Identifikationsnummer erforderlich sein.

Was ist eine aufgeschobene Mehrwertsteuereinfuhr?

Mit der Genehmigung ET14000 können Sie die Einfuhrumsatzsteuer in Ihrer belgischen periodischen Umsatzsteuererklärung abführen, anstatt sie beim Zoll zu entrichten. Diese Regelung wird nicht automatisch angewendet – Sie müssen die Genehmigung beantragen, bevor Sie mit der Abführung beginnen.

Bedingungen für die Nutzung der ET14000-Genehmigung

- Aktive Mehrwertsteuer BEDas Unternehmen muss in Belgien ein aktiver Mehrwertsteuerzahler sein.

- EORISie benötigen eine EORI-Nummer, die mit Ihrer belgischen Umsatzsteuer-Identifikationsnummer verknüpft ist.

- Genehmigung Vor der Verwendung der Einfuhrumsatzsteuerabrechnung in der Anmeldung muss eine Genehmigung eingeholt werden

- Periodische MeldungenDas Unternehmen muss belgische periodische Meldungen abgeben und darin die Mehrwertsteuerimporte melden.

Haben Sie Vertriebs-, Lager- oder Importmöglichkeiten in Belgien?

Wir werden die geltenden Mehrwertsteuersätze und -vorschriften, die Anwendung von OSS oder Reverse Charge sowie die Auswirkungen von Lagerung und Einfuhr, einschließlich der Möglichkeit der Erlangung einer ET14000-Genehmigung, prüfen.

Mehrwertsteuer in Belgien 2026 – was ist zu beachten?

Der reguläre Mehrwertsteuersatz in Belgien beträgt 21 %, ermäßigte Sätze liegen bei 12 % und 6 %.

Lagerhaltung, Einfuhr, innergemeinschaftlicher Erwerb und lokaler Verkauf können die Pflicht zur Registrierung für die belgische Mehrwertsteuer nach sich ziehen.

Der Verantwortungsbereich hängt vom Transaktionsmodell und der belgischen Umsatzsteuer-Identifikationsnummer ab.

OSS kann im B2C-Bereich hilfreich sein, ersetzt aber nicht die lokale Mehrwertsteuer für Lagerhaltung oder lokale Transaktionen.

Mit der Genehmigung ET14000 kann nach Erfüllung der erforderlichen Bedingungen die Einfuhrumsatzsteuer in der belgischen periodischen Umsatzsteuererklärung abgerechnet werden.

Am wichtigsten ist es, den Besteuerungsort korrekt zu bestimmen und konsistente Daten zu pflegen.

Mehrwertsteuer in Belgien 2026 – Häufig gestellte Fragen

In Belgien gilt ein regulärer Zollsatz von 21 % sowie ermäßigte Sätze von 12 % und 6 %. Für bestimmte Ausnahmen bei Waren und Dienstleistungen kann ein Zollsatz von 0 % gelten; dies ist jedoch nicht mit einer Ausfuhr- oder IDT-Befreiung gleichzusetzen.

Ein ausländisches Unternehmen muss sich in Belgien für die Mehrwertsteuer registrieren lassen, wenn es dort Transaktionen durchführt, für die es selbst zur Abführung der belgischen Mehrwertsteuer verpflichtet ist und diese Verpflichtung nicht durch Reverse-Charge-Verfahren, OSS, SME oder andere geeignete Vereinfachungen aufgehoben wird.

Ein ausländisches Unternehmen ohne Sitz in Belgien profitiert nicht automatisch von der belgischen Steuerbefreiung. Ein Unternehmen mit Sitz in einem anderen EU-Land kann jedoch die grenzüberschreitende KMU-Steuerbefreiung beantragen, wenn es die EU-weite Umsatzgrenze von 100.000 €, die belgische Grenze von 25.000 € sowie weitere Bedingungen erfüllt und eine EX-Kennzeichnung erhält.

Ja, die Lagerung von Waren in Belgien, die Nutzung von FBA oder 3PL und der Verkauf aus einem belgischen Lager können lokale Mehrwertsteuerpflichten auslösen, die durch OSS nicht ersetzt werden.

Nicht immer. VAT OSS kann zur Abwicklung von B2C-Verkäufen nach Belgien genutzt werden, ersetzt aber nicht die lokale Registrierung für ein belgisches Lager, lokale Verkäufe, Importe oder andere Aktivitäten, die eine belgische Umsatzsteuer-Identifikationsnummer erfordern.

Belgien wendet die Anforderung der strukturierten elektronischen Rechnungsstellung für erfasste inländische B2B-Transaktionen seit dem 1. Januar 2026 an. Ein ausländischer Steuerpflichtiger mit einer belgischen Umsatzsteuer-Identifikationsnummer, der weder einen eingetragenen Sitz noch eine feste Niederlassung in Belgien hat, ist derzeit allein aufgrund seiner belgischen Umsatzsteuerregistrierung von dieser Anforderung befreit.

Die Methode zur Steuerrückerstattung hängt davon ab, ob das Unternehmen die belgische Mehrwertsteuer vor Ort entrichtet. Ein EU-Unternehmen ohne belgische Mehrwertsteuerregistrierung kann unter bestimmten Voraussetzungen das VAT-REF-Verfahren nutzen.

Das Reverse-Charge-Verfahren kann die Mehrwertsteuerpflicht auf den belgischen Käufer übertragen, wenn der Lieferant nicht in Belgien ansässig ist und die Voraussetzungen für die jeweilige Transaktion sowie der Status des Empfängers erfüllt sind. Dieser Mechanismus gilt nicht automatisch für alle B2B-Verkäufe.

Mit der Genehmigung ET14000 können Sie die Einfuhrumsatzsteuer in Ihrer belgischen periodischen Umsatzsteuererklärung abführen, anstatt sie beim Zoll zu entrichten. Voraussetzung dafür sind die Abgabe belgischer periodischer Umsatzsteuererklärungen, eine mit Ihrer belgischen Umsatzsteuer-Identifikationsnummer verknüpfte EORI-Nummer sowie eine Genehmigung, bevor Sie diese Zahlungsart nutzen können.

Die Einfuhr von Waren nach Belgien löst grundsätzlich die Einfuhrumsatzsteuer aus. Nach Erhalt einer ET14000-Genehmigung und Erfüllung der damit verbundenen Anforderungen kann ein Unternehmen die Steuer über seine belgische periodische Umsatzsteuererklärung begleichen, anstatt sie beim Zoll zu entrichten.