Mehrwertsteuersätze in der Europäischen Union 2026

Die Mehrwertsteuersätze in der EU variieren ab 2026 je nach Land, Produkt- oder Dienstleistungskategorie und Transaktionsart. Diese Tabelle hilft Ihnen, die regulären und ermäßigten Mehrwertsteuersätze in den Ländern der Europäischen Union schnell zu überprüfen.

Die Liste ist besonders nützlich für Unternehmen, die Umsatzsteuer-OSS-Erklärungen, grenzüberschreitende Verkäufe und Umsatzsteuererklärungen im Ausland.

EU-Mehrwertsteuersätze 2026: Aktuelle Tabelle

Die Tabelle enthält die regulären, ermäßigten und stark ermäßigten Mehrwertsteuersätze in den Ländern der Europäischen Union. Die Daten sind besonders nützlich für B2C-Verkäufe, OSS-Abrechnung und die Konfiguration von Mehrwertsteuersätzen in Marktplätzen und Buchhaltungssystemen.

| Land | Landesvorwahl | Standard | 1. reduziert | 2. reduziert | Super reduziert |

|---|---|---|---|---|---|

| Österreich | BEI | 20% | 13% | 10% | — |

| Belgien | SEI | 21% | 12% | 6% | — |

| Bulgarien | BG | 20% | 9% | — | — |

| Kroatien | Personalwesen | 25% | 13% | 5% | — |

| Zypern | CY | 19% | 9% | 5% | — |

| Die Tschechische Republik | CZ | 21% | 12% | — | — |

| Dänemark | DK | 25% | — | — | — |

| Estland | EE | 24% | 13% | 9% | — |

| Finnland | FI | 25,5% | 13,5% | 10% | — |

| Frankreich | FR | 20% | 10% | 5,5% | 2,1% |

| Griechenland | EL | 24% | 13% | 6% | — |

| Spanien | ES | 21% | 10% | 4% | — |

| Niederlande | NL | 21% | 9% | — | — |

| Irland | IE | 23% | 13,5% | 9% | 4,8% |

| Luxemburg | LU | 17% | 14% | 8% | 3% |

| Litauen | LT | 21% | 12% | 5% | — |

| Lettland | LV | 21% | 12% | 5% | — |

| Malta | MT | 18% | 7% | 5% | — |

| Deutschland | DE | 19% | 7% | — | — |

| Polen | PL | 23% | 8% | 5% | — |

| Portugal | PT | 23% | 13% | 6% | — |

| Rumänien | RO | 21% | 11% | — | — |

| Slowakei | SK | 23% | 19% | 5% | — |

| Slowenien | KI | 22% | 9,5% | 5% | — |

| Schweden | SE | 25% | 12% | 6% | — |

| Ungarn | HU | 27% | 18% | 5% | — |

| Italien | ES | 22% | 10% | 5% | 4% |

Hinweis: Die Tabelle zeigt die Haupttarife. Der Anwendungsbereich ermäßigter Tarife hängt von den örtlichen Bestimmungen und der Produkt- oder Dienstleistungskategorie ab.

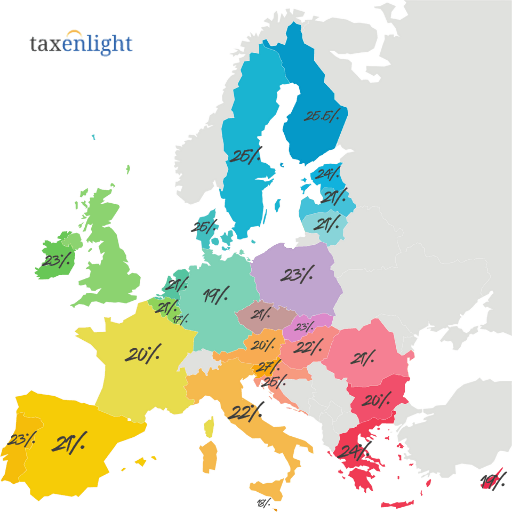

EU-Mehrwertsteuersätze 2026 – interaktive Karte

Prüfen Sie die Mehrwertsteuersätze der EU-Länder auf einer Karte. So können Sie schnell die Steuerbelastung in den verschiedenen Ländern vergleichen und den anzuwendenden Steuersatz für grenzüberschreitende Verkäufe ermitteln.

Änderungen der EU-Mehrwertsteuersätze: Was ändert sich im Jahr 2025?

Einige der im Jahr 2025 eingeführten Änderungen gelten auch im Jahr 2026. Für Unternehmen bedeutet dies eine Aktualisierung der Tarife in Verkaufssystemen, Marktplätzen, Kassensystemen und OSS-Abrechnungstools.

Slowakei

Der reguläre Mehrwertsteuersatz beträgt 23 %. Ermäßigte Sätze von 19 % und 5 %.

Estland

Der reguläre Mehrwertsteuersatz beträgt 24 %. Die Tabelle enthält außerdem ermäßigte Sätze von 13 % und 9 %.

Rumänien

Der reguläre Mehrwertsteuersatz beträgt 21%und der ermäßigte Hauptsatz 11%.

Mehrwertsteuersätze in der EU und VAT OSS

Im Rahmen des VAT OSS- rechnet der Verkäufer B2C-Verkäufe in andere EU-Länder mit einer einzigen Erklärung ab, wendet aber den Mehrwertsteuersatz des Landes an, in dem der Verkauf stattfindet. Das bedeutet, dass bei Verkäufen in mehrere Länder die Steuersätze für jedes Land korrekt zugeordnet werden müssen.

Grundsätzlich kann der Steuersatz des Landes, in dem der Firmensitz besteht, angewendet werden, wenn die B2C-Umsätze in anderen EU-Ländern den kombinierten Schwellenwert nicht überschreiten.

Sie müssen die Mehrwertsteuersätze der Empfängerländer anwenden und die Umsätze über OSS oder lokale Mehrwertsteuerregistrierungen abwickeln.

Wenn Sie Waren in einem anderen EU-Land lagern, kann das OSS-Verfahren allein die lokale Umsatzsteuerregistrierung im Ausland.

VAT OSS und Mehrwertsteuersätze – Beispiel

Ein polnisches Unternehmen verkauft Produkte an Verbraucher in Deutschland und Frankreich. Ab einer Warenwertgrenze von 10.000 € muss es die jeweils geltenden Steuersätze des Empfängerlandes anwenden, beispielsweise 19 % (deutscher Steuersatz) oder 20 % (französischer Steuersatz), es sei denn, für die betreffende Produktkategorie gilt ein ermäßigter Steuersatz.

Wie werden die Mehrwertsteuersätze in der Europäischen Union festgelegt?

Die Europäische Union legt den Rahmen für das Mehrwertsteuersystem fest, die konkreten Steuersätze werden jedoch von den Mitgliedstaaten bestimmt. Daher gibt es innerhalb der EU keinen einheitlichen Mehrwertsteuersatz, und die Steuertabellen müssen regelmäßig aktualisiert werden.

Die Grundprinzipien stammen aus der Richtlinie 2006/112/EG. Sie legt einen Rahmen für Standardsätze, ermäßigte Sätze und Ausnahmen fest.

Jedes EU-Land legt im Rahmen des EU-Rechts die Liste der Waren und Dienstleistungen fest, die von ermäßigten Sätzen abgedeckt werden.

Beim Verkauf innerhalb der EU empfiehlt es sich, offizielle Quellen zu nutzen, beispielsweise die Webseite Your Europe zu den Mehrwertsteuerbestimmungen.

Verkaufen Sie in mehrere EU-Länder?

Wir unterstützen Sie bei der Ermittlung der korrekten Mehrwertsteuersätze, der Auswahl einer OSS- oder lokalen Mehrwertsteuerregistrierung und der Organisation Ihrer Abrechnungen in EU-Ländern. Dies ist besonders wichtig, wenn Sie über einen Marktplatz verkaufen, Waren im Ausland lagern oder mehrere Produktkategorien anbieten.

Mehrwertsteuersätze in der EU 2026 – die wichtigsten Schlussfolgerungen

Jedes Land hat seine eigenen Wechselkurse, daher reicht es beim internationalen Verkauf nicht aus, nur den Wechselkurs eines Landes zu kennen.

Sobald die Umsatzschwelle von 10.000 EUR im B2C-Bereich überschritten ist, müssen die Mehrwertsteuersätze des Empfängerlandes angewendet und im OSS korrekt gemeldet werden.

Nur weil ein Land einen ermäßigten Steuersatz hat, bedeutet das nicht automatisch, dass dieser auch für ein bestimmtes Produkt oder eine bestimmte Dienstleistung gilt.

Um Nachbesserungen und Bearbeitungsrückstände zu vermeiden, müssen die Preise in allen Filialen, Marktplätzen, Rechnungs- und Buchhaltungssystemen aktualisiert werden.

Mehrwertsteuersätze in der EU 2026 – Häufig gestellte Fragen

Ja. Die OSS-Umsatzsteuererklärung wendet die Steuersätze des Verbrauchslandes, also des Empfängerlandes, an. Die Tabelle hilft Ihnen, die Grundsteuersätze zu überprüfen. Für ein bestimmtes Produkt müssen Sie jedoch prüfen, ob ein ermäßigter Steuersatz gilt.

Ja. Die Mitgliedstaaten können die Mehrwertsteuersätze im Laufe des Jahres ändern. Daher sollten Unternehmen, die in mehrere Länder verkaufen, ihre Vertriebs- und Buchhaltungssysteme regelmäßig aktualisieren.

Am sichersten ist es, offizielle Quellen der Europäischen Kommission, der lokalen Steuerbehörden und aktuelle Expertenstudien zu nutzen. Bei ungewöhnlichen Waren empfiehlt es sich, die lokalen Klassifizierungen zu prüfen.

Dies ist ein außergewöhnlich niedriger Mehrwertsteuersatz, der nur in ausgewählten Ländern und für begrenzte Waren- oder Dienstleistungskategorien gilt. Nicht jedes EU-Land hat diesen Satz.

Meistens geschieht dies, nachdem der Gesamtschwellenwert von 10.000 EUR für B2C-Verkäufe in andere EU-Länder überschritten wurde oder nachdem man sich freiwillig dafür entschieden hat, die Verkäufe nach den Regeln des Landes des Verbrauchs abzuwickeln.

Ja. Die Registrierung für VAT OSS kann freiwillig sein. Dies ist für einige Unternehmen praktisch, da sie so von Anfang an die Steuersätze des Empfängerlandes anwenden und eine Änderung ihres Abrechnungsmodells mitten im Jahr vermeiden können.

Falsche Steuersätze können zu Korrekturen der Steuererklärung, zusätzlichen Steuerzahlungen, Zinsen, Strafen und Problemen mit dem OSS-Verfahren führen. Das Risiko steigt mit der Anzahl der Transaktionen und Marktplatzverkäufe.

Ja. Digitale und elektronische Dienstleistungen, die Verbrauchern in der EU angeboten werden, werden grundsätzlich im Land des Verbrauchs besteuert und können über VAT OSS abgerechnet werden.