MVA i Belgia 2026

MVA i Belgia er TVA, en merverdiavgift basert på en standardsats på 21 % og reduserte satser på 12 % og 6 %. Denne veiledningen hjelper deg med å sjekke satser, registrering, deklarasjoner, OSS, e-handel, lager, omvendt avgiftsplikt og import-MVA i Belgia.

Vi har utarbeidet den for selskaper som selger B2C/B2B til Belgia, bruker MVA-system (Moms OSS), lokal lagerføring, import eller deklarering av MVA i utlandet.

MVA-satser i Belgia 2026 – fullstendig oversikt

I 2026 vil en standardsats på 21 % og reduserte satser på 12 % og 6 %. Grunnlaget for klassifisering er belgisk kongelig dekret nr. 20 om momssatser, og ved grensekryssende salg er det også verdt å sjekke gjeldende regler for en gitt kategori av varer eller tjenester.

Gjelder varer og tjenester som ikke er dekket av redusert sats eller spesifikt fritak. I 2026 vil det blant annet omfatte utvalgte kategorier knyttet til fossilt brensel.

Gjelder utvalgte tjenester og varer, f.eks. noen catering- eller byggetjenester, dersom vilkårene spesifisert i belgiske forskrifter er oppfylt.

Det kan blant annet omfatte utvalgte matvarer, bøker, medisiner, varmepumper og noe arbeid knyttet til fast eiendom, i samsvar med vedleggene til forskriftene.

Hva skal man være oppmerksom på når man klassifiserer?

De belgiske endringene som er annonsert gjelder blant annet hoteller, campingplasser, fritidsfasiliteter, sports- og kulturtjenester, takeaway-måltider, brus og plantevernmidler. Monitoring Comité/BOSA. Før man implementerer satser i en butikk eller markedsplass, er det verdt å bekrefte klassifiseringen, ettersom den endelige anvendelsen avhenger av produktets og tjenestens spesifikasjoner.

| Pristype | Høyde | Vanligste bruk | Praktisk merknad |

|---|---|---|---|

| Standard | 21% | De fleste varer og tjenester i Belgia. | Bruk den hvis en kategori ikke eksplisitt er dekket av en redusert sats. |

| Redusert | 12% | Utvalgte tjenester og varer, f.eks. noen restaurant-, catering- og byggetjenester. | Krever verifisering av vilkår fra implementeringsforskrifter. |

| Redusert | 6% | Utvalgte grunnleggende nødvendigheter, bøker, medisiner, noen arbeider og varer fra preferanselister. | Den største risikoen for feil er med grenseprodukter og sett. |

MVA-registrering i Belgia – når er det obligatorisk?

Et utenlandsk selskap må skaffe seg et belgisk MVA-nummer når det utfører skattepliktig virksomhet i Belgia. Taxenlight viser at et belgisk MVA-nummer vanligvis utstedes innen 3–6 uker, men det er lurt å starte prosessen tidligere, spesielt for import, lagerhold eller lokalt salg.

Hvordan ser et momsnummer ut i Belgia?

Det belgiske momsnummeret er et KBO/BCE-nummer med prefikset BE, f.eks. BE0999999999. KBO/BCE-nummeret identifiserer selskapet, mens BE-momsnummeret autoriserer belgiske momstransaksjoner og EU-oppgjør.

Hva kan forlenge prosedyren?

Vanligst: uklar salgsmodell, manglende selskapsdokumenter, feil fullmakt, import uten EORI eller inkonsekvent informasjon om lager- og lokale transaksjoner.

Salg eller kjøp av varer og tjenester i Belgia krever vanligvis lokal MVA-registrering.

FBA, 3PL, kommisjonslager og avropslager skaper lokale ansvarsområder som OSS vanligvis ikke erstatter.

Import av varer til Belgia, eksport fra Belgia og bruk av ET 14 000-lisensen krever strukturert mva-identifikasjon.

Transaksjoner innenfor Fellesskapet og ikke-transaksjonelle lageroverføringer må rapporteres på belgisk side.

Konferanser, utstillinger eller spesifikke tjenester som beskattes i Belgia kan kreve et BE MVA-nummer.

OSS kan hjelpe med B2C, men det løser ikke problemet med lager, import eller lokalt salg i Belgia.

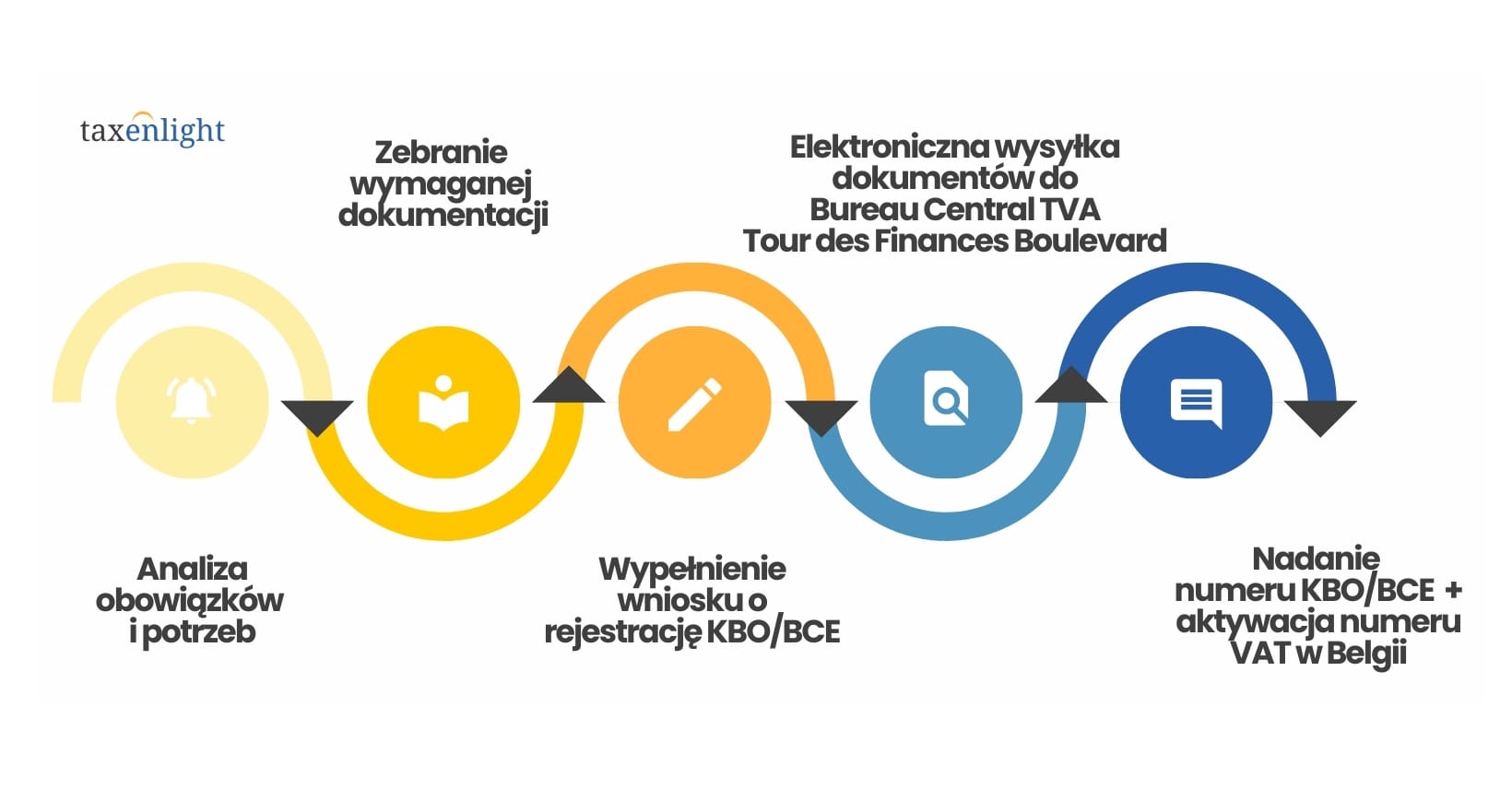

Steg-for-steg registreringsprosess

- Forpliktelsesanalyse.Kontroll av om planlagt salg, import, lagring eller tjenester resulterer i momsplikt i henhold til BE.

- KBO/BCE-nummerBestemmelse av identifikasjonen av entreprenøren i belgiske registre.

- Dokumenter og fullmaktUtarbeidelse av selskapsdata, virksomhetsbeskrivelse, bekreftelser og fullmakter.

- Søknad til administrasjonenInnsending av dokumenter og håndtering av spørsmål fra det belgiske kontoret.

- Aktivering av MVA-nummerNår nummeret er tilordnet, starter belgisk MVA-oppgjør og -rapportering.

Trenger du et momsnummer i Belgia?

Se egen veiledning om MVA-registrering: dokumenter, KBO/BCE-nummer, fullmakt og ventetid.

MVA-melding i Belgia - avregning av skatt etter registrering

Når et selskap får et BE-mva-nummer, må det sende inn periodiske mva-meldinger, EU-salgslisterapporter og en årlig om listekunder. Rapportering håndteres elektronisk av den belgiske finansadministrasjonen, SPF Finances, og ikke-bosatte drar ikke nytte av det belgiske småbedriftsfritaket.

Månedsrytmen er hovedregelen. MVA-meldinger og betalinger sendes vanligvis inn innen den 20. dagen i måneden etter oppgjørsperioden.

En kvartalsvis rytme er mulig forutsatt at omsetningsgrensene og vilkårene for transaksjoner innenfor Fellesskapet er oppfylt.

Rapport for B2B-leveranser av varer og tjenester innenfor fellesskapet, tilsvarende den polske MVA-EU-informasjonen.

Årlig belgisk mva-kundeoppgave, innsendt for innenlandssalg som oppfyller belgiske rapporteringskriteriene.

De viktigste begrepene i praksis

Standard frist for innlevering av periodisk mva-melding og betaling av skatt.

Rapporten sendes inn i samsvar med rytmen i EU-transaksjoner og belgiske rapporteringsregler.

Det er verdt å utarbeide årsregnskapet på forhånd for å unngå feil i kundedata.

Skattestraff og INTRASTAT i Belgia

Den belgiske administrasjonen iverksetter automatiske sanksjoner for forsinkede deklarasjoner, betalinger og rapporter. I tillegg må INTRASTAT-deklarasjoner sendes inn via OneGate-systemet som drives av den belgiske sentralbanken når statistiske terskler overskrides.

| Overtredelse | Konsekvens | Hva skal man gjøre rent praktisk? |

|---|---|---|

| Manglende eller forsinket MVA-deklarasjon | Fra 100 til 5000 euro, avhengig av alvorlighetsgraden av overtredelsen. | Sett en kalender for erklæringer, og ikke vent på at kontoret skal be om rettelser. |

| Mva betalt etter fristen, deklarasjon i tide | 5 % av skyldig mva. | Skill kontrollen av å sende deklarasjoner fra kontrollen av betalinger. |

| MVA betalt etter fristen og forsinket deklarasjon | 10 % av skyldig mva. | Hvis du har problemer med betalingen, er det fortsatt verdt å sende inn erklæringen i tide. |

| Erstatningserklæring | 15 % av det skyldige mva-beløpet fra erstatningsdeklarasjonen. | Ikke ignorer korrespondanse og anrop fra administrasjonen. |

| EC-salgsliste eller liste over kunder etter fristen | Bøtene kan komme opp i flere tusen euro. | Behandle tilleggsrapporter som en del av mva-meldingen, ikke som et tillegg. |

INTRASTAT-erklæringer i Belgia

Data om forpliktelser publiseres av Belgias nasjonalbank. Hvis du også opererer i andre EU-land, bør du også sjekke EUs INTRASTAT 2026-terskelverdier.

Terskelverdi for import av varer til Belgia.

Terskelverdi for eksport av varer fra Belgia.

Rapporten for en gitt måned sendes inn den påfølgende måneden. Forsinkede betalinger kan føre til gebyrer på mellom 100 og 10 000 euro.

E-fakturering og momsrefusjon i Belgia

Fra 2026 utvider Belgia kravene til e-fakturering for B2B for belgiske moms-betalere, og utenlandske selskaper bør sjekke om deres leverandører forventer fakturaer i et bestemt format. Samtidig er det verdt å effektivisere momsfradrag og -refusjoner, ettersom den belgiske administrasjonen krever korrekte fakturaer og en kobling mellom kjøp og forretningsaktivitet.

B2B e-fakturering

Forpliktelsen gjelder primært belgiske moms-betalere og B2B-transaksjoner mellom belgiske enheter. Imidlertid bør ikke-bosatte med kun belgisk momsregistrering sjekke motpartenes krav.

Retur i deklarasjonen

Et selskap med et aktivt BE-mva-nummer kan overføre mva. til neste periode eller søke om refusjon som en del av deklarasjonen dersom det oppfyller fradragsvilkårene.

Retur uten belgisk nummer

En EU-enhet uten et aktivt MVA-nummer i Belgia kan bruke MVA-REF-prosedyren. Standardfristen for å sende inn en forespørsel er 30. september året etter kjøpsåret.

Vilkår for fradrag av moms i Belgia

- Fakturaen må være utstedt til selskapets navn og gjelde kjøp knyttet til avgiftspliktig virksomhet.

- Dokumentet skal inneholde de nødvendige formelle dataene, inkludert entreprenørens korrekte MVA-nummer, hvis nødvendig.

- Kjøpet kan ikke falle inn under en kategori med begrensning eller utelukkelse av fradragsretten.

- Ved eksterne prosedyrer kan kontoret be om ytterligere forklaringer eller kopier av dokumenter.

Postordre og lagring av varer i Belgia

MVA-OSS kan brukes til B2C-salg til Belgia , men bare i riktig modell. Hvis du lagrer varer i Belgia, bruker FBA/3PL eller foretar lokalt salg fra et belgisk lager, kreves det vanligvis lokal MVA-registrering i utlandet .

B2C-salg til Belgia

Når du overstiger EU-terskelen på 10 000 euro, kan du betale belgisk moms via OSS hvis du ikke har lokale transaksjoner som krever et BE-momsnummer.

FBA, 3PL, avropslager

Fysisk lagring av varer i Belgia vil vanligvis utløse lokale momsplikter, uavhengig av grensen for fjernsalg.

Lageroverføringer

Overføring av varer mellom EU-land kan innebære ikke-transaksjonelle ICS og ICS, som må inkluderes i deklarasjoner.

Hvordan gjenkjenne at OSS ikke er nok?

Hvis varene befinner seg i Belgia før salg, hvis du importerer dem til Belgia, eller hvis fakturaene og markedsrapportene dine indikerer et belgisk lager, er det ikke sikkert at OSS alene løser forpliktelsene dine. I slike tilfeller må du sjekke din lokale registrering, BE-mva-meldinger, EU-salgsliste, kundeliste og eventuell INTRASTAT.

Omvendt avgiftsplikt i Belgia og utsatt import-MVA – Lisens ET 14 000

Det belgiske systemet tilbyr en mekanisme for omvendt avgiftsplikt for utvalgte B2B-transaksjoner og utsettelse av import-merverdiavgift gjennom ET 14 000-lisensen. Dette er to forskjellige institusjoner, men begge er av stor betydning for utenlandske selskaper som opererer i Belgia.

Når kan omvendt avgiftsplikt anvendes?

Som hovedregel er leveringsstedet for B2B-tjenester kjøperens land, og momsen betales av mottakeren. Belgia anvender også spesielle regler for utvalgte varer, byggetjenester, gull, CO2-utslippskvoter og «bruk og nytelse»-situasjoner.

Når er omvendt avgiftsplikt ikke nok?

Hvis transaksjonen er lokal, gjelder et salg fra et belgisk lager, import, arrangement eller tjeneste som beskattes lokalt uten at forpliktelsen overføres til kjøperen, kan det være nødvendig med et BE-mva-nummer.

Hva er utsatt moms for import?

ET 14 000-lisensen lar deg føre opp import-MVA på MVA-meldingen din i stedet for å betale den i tollen. Dette forbedrer likviditeten hvis bedriften din er kvalifisert for skattefradrag.

Hvordan forberede seg til ET 14 000-lisensen?

- Aktiv mva. BESelskapet må være en aktiv mva-betaler i Belgia.

- EORIDu trenger et EORI-nummer knyttet til ditt belgiske momsnummer.

- SøknadSøknaden sendes til den belgiske administrasjonen, og lisensen trer i kraft fra det øyeblikket den er innvilget.

- DeklarasjonerImportmva. vises i deklarasjonen og trekkes fra i samsvar med fradragsretten.

Har dere salg, lager eller import i Belgia?

Vi vil sjekke om MVA-OSS er tilstrekkelig, om du trenger et belgisk MVA-nummer, deklarasjoner, EU-salgsliste, liste over kunder, INTRASTAT eller en ET 14 000-lisens.

MVA i Belgia 2026 – hva bør du huske på?

Standard momssats i Belgia er 21 %, med reduserte satser på 12 % og 6 %.

Et BE MVA-nummer er nødvendig for lokalt salg, lagerhold, import og utvalgte tjenester, blant annet.

Etter registrering må du sende inn mva-deklarasjoner, salgslister for EU, kunderelasjoner og noen ganger INTRASTAT-deklarasjoner.

OSS kan hjelpe med B2C, men erstatter ikke lokal moms for lager eller lokale transaksjoner.

ET 14 000-lisensen kan utsette betaling av import-mva-deklarasjoner og forbedre likviditeten.

Belgiske sanksjoner er automatiserte, så frister og konsistente data er avgjørende.

MVA i Belgia 2026 FAQ – Ofte stilte spørsmål

I Belgia er standardsatsen 21 % og reduserte satser på 12 % og 6 %. Anvendelsen av den reduserte satsen avhenger av typen varer eller tjenester og vilkårene som er fastsatt i belgisk lov.

Mva-registrering i Belgia er påkrevd for blant annet lokalt salg, lagring av varer i Belgia, import, eksport, transaksjoner innenfor fellesskapet og visse tjenester som beskattes i Belgia.

Det belgiske momsnummeret består av prefikset BE og ti sifre, f.eks. BE0999999999. Det er knyttet til KBO/BCE-nummeret som brukes til å identifisere gründeren.

Ikke alltid. MVA-OSS kan brukes til å avregne B2C-salg til Belgia, men det erstatter ikke lokal registrering for et belgisk lager, lokalt salg, import eller andre aktiviteter som krever et BE MVA-nummer.

Hovedregelen er månedlig oppgjør. Under visse betingelser er kvartalsvis oppgjør mulig dersom selskapet oppfyller omsetningsgrenser og ytterligere belgiske betingelser.

Det belgiske systemet gir et unntak for små bedrifter, men dette gjelder vanligvis lokale enheter. Ikke-bosatte som er registrert for moms i Belgia, er vanligvis pålagt å levere momsmelding.

Omvendt avgiftsplikt kan gjelde for utvalgte B2B-tjenester og -transaksjoner som definert i loven. Det skal imidlertid ikke automatisk gjelde for lokalt salg, lagerhold, import eller tjenester der Belgia krever lokal fakturering.

ET 14 000-lisensen gir deg mulighet til å utsette betaling av import-MVA og føre avgiften på MVA-meldingen din. Dette betyr at bedriften din ikke betaler importavgift ved tollklarering, forutsatt at den overholder kravene i prosedyren.

Etter registrering må du sende inn periodiske mva-meldinger, betale mva. i tide, rapportere EU-salgsliste, sende inn listekunder og, når terskler overskrides, sende inn INTRASTAT-deklarasjoner.