Momssatser i EU 2026

EUs momssatser i 2026 varierer etter land, produkt- eller tjenestekategori og transaksjonstype. Denne tabellen hjelper deg med å raskt sjekke standard og reduserte momssatser i land i EU.

Listen er spesielt nyttig for selskaper som avregner MVA-meldinger for OSS, grensekryssende salg og MVA-meldinger i utlandet.

EUs momssatser 2026: gjeldende tabell

Tabellen inneholder standard, reduserte, superreduserte og utvalgte spesialsatser for moms i land i EU. Dataene er spesielt nyttige for B2C-salg, OSS-fakturering og satskonfigurasjon i markedsplasser og regnskapssystemer.

| Land | Landskode | Standard | 1. redusert | 2. redusert | Superredusert |

|---|---|---|---|---|---|

| Østerrike | PÅ | 20% | 13% | 10% | 4,9% |

| Belgia | VÆRE | 21% | 12% | 6% | — |

| Bulgaria | BG | 20% | 9% | — | — |

| Kroatia | HR | 25% | 13% | 5% | — |

| Kypros | CY | 19% | 9% | 5% | — |

| Tsjekkia | Tsjekkia | 21% | 12% | — | — |

| Danmark | DK | 25% | — | — | — |

| Estland | EE | 24% | 13% | 9% | — |

| Finland | FI | 25,5% | 13,5% | 10% | — |

| Frankrike | FR | 20% | 10% | 5,5% | 2,1% |

| Hellas | EL | 24% | 13% | 6% | — |

| Spania | ES | 21% | 10% | 4% | — |

| Nederland | NL | 21% | 9% | — | — |

| Irland | IE | 23% | 13,5% | 9% | 4,8% |

| Luxembourg | LU | 17% | 14% | 8% | 3% |

| Litauen | LT | 21% | 12% | 5% | — |

| Latvia | LV | 21% | 12% | 5% | — |

| Malta | MT | 18% | 7% | 5% | — |

| Tyskland | DE | 19% | 7% | — | — |

| Polen | PL | 23% | 8% | 5% | — |

| Portugal | PT | 23% | 13% | 6% | — |

| Romania | RO | 21% | 11% | — | — |

| Slovakia | SK | 23% | 19% | 5% | — |

| Slovenia | AI | 22% | 9,5% | 5% | — |

| Sverige | SØ | 25% | 12% | 6% | — |

| Ungarn | HU | 27% | 18% | 5% | — |

| Italia | DEN | 22% | 10% | 5% | 4% |

Merk: Tabellen viser hovedsatsene. Omfanget av reduserte satser avhenger av lokale forskrifter og produkt- eller tjenestekategorien.

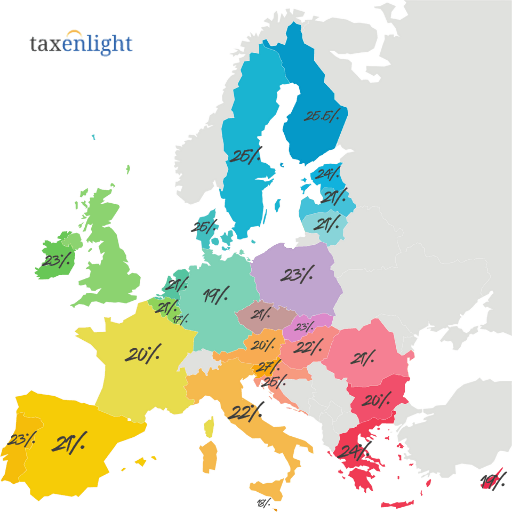

EUs momssatser for 2026 – interaktivt kart

Sjekk standard momssatser for land i EU på et kart. Dette er en rask måte å sammenligne skattebyrder mellom land og bestemme hvilken sats som skal brukes ved salg på tvers av landegrenser.

Endringer i EUs momssats: 2025 og oppdateringer fra mars 2026

Noen av endringene som ble introdusert i 2025 vil også gjelde i 2026, og ytterligere sektorspesifikke og tidsspesifikke endringer har blitt introdusert siden mars 2026. For bedrifter betyr dette oppdatering av priser i salgssystemer, markedsplasser, kasseapparater og OSS-faktureringsverktøy.

Slovakia

Standard momssats er 23 %. Reduserte satser på 19 % og 5 %.

Estland

Standard momssats er 24 %. Tabellen inkluderer også reduserte satser på 13 % og 9 %.

Romania

Standard momssats er 21 %og den reduserte hovedsatsen er 11 %.

Endringer i momssatser i EU fra mars 2026

Endringene nedenfor representerer ikke alltid en endring i standard momssats i et gitt land. I mange tilfeller gjelder de for utvalgte bransjer, spesifikke kategorier av varer eller tjenester, eller de er midlertidige.

Hvis du selger til flere EU-land, er ikke basispristabellen alene nok. Sektorspesifikke endringer kan påvirke priskonfigurasjonen i nettbutikken, markedsplassen, faktureringssystemet, kasseapparatet og OSS-mva-oppgjør.

Belgia: innkvarterings- og plantevernmidler

Fra 1. mars 2026 har momssatsen for utvalgte møblerte overnattingstjenester og campingplasser økt fra 6 % til 12 %. Fytoparmaceutiske produkter og plantevernmidler er vanligvis underlagt en 21 % i stedet for 12 %.

Spania: Midlertidig sats på 10 % for energi og drivstoff

Fra 22. mars 2026 til 30. juni 2026 innførte Spania midlertidig en på 10 % på utvalgte leveranser av elektrisitet, naturgass, briketter, pellets, ved, bensin, diesel og biodrivstoff. Dette var en midlertidig preferanse, ikke en permanent endring av standard momssats.

Polen: Midlertidig momsreduksjon på visse drivstofftyper

Fra 31. mars 2026 til 30. april 2026 reduserte Polen midlertidig momsen på visse typer drivstoff til 8 %. Reduksjonen gjaldt ikke produkter som brukes til oppvarming, som forble på 23 %.

Østerrike: 4,9 % moms på utvalgte basismatvarer

Fra 1. juli 2026 vil Østerrike bruke en på 4,9 % på utvalgte basismatvarer. Denne endringen er viktig for butikker, kasseapparater og salgssystemer, ettersom den nye satsen må rapporteres på salgsdokumenter.

Irland: 9 % for catering og frisørvirksomhet

Fra 1. juli 2026 en andre, redusert sats på 9 % for tjenester som restaurant- og cateringtjenester, varme takeaway-måltider, varm te og kaffe og frisørtjenester. Tidligere gjaldt en 13,5 %.

Latvia: 12 % på utvalgte basismatvarer

Fra 1. juli 2026 til 30. juni 2027 anvender Latvia en 12 % på utvalgte basismatvarer, inkludert brød, melk, fjærkre og egg. Dette er en tidspreferanse.

Hvordan leser man denne oppdateringen?

Endringene fra mars 2026 bør betraktes som et tillegg til EUs momssatstabell. Tabellen viser de viktigste satsene i et gitt land, men for et spesifikt produkt eller en tjeneste er det alltid nødvendig å sjekke om en spesifikk redusert, tidsbasert eller bransjespesifikk sats gjelder.

Momssatser i EU og moms på OSS

Under MVA OSS- avregner selgeren B2C-salg til andre EU-land i én enkelt deklarasjon, men anvender MVA-satsen i forbrukslandet. Dette betyr at ved salg til flere land må satsene for hvert land tilordnes riktig.

Som regel kan satsen i etableringslandet anvendes dersom B2C-salget til andre EU-land ikke overstiger den kombinerte terskelen.

Du må bruke momssatsene i mottakerlandene og avregne salg gjennom OSS eller lokale momsregistreringer.

Hvis du lagrer varer i et annet EU-land, vil vanligvis ikke OSS-prosedyren alene erstatte lokal mva-registrering i utlandet.

MVA-OSS og MVA-satser – eksempel

Et polsk selskap selger produkter til forbrukere i Tyskland og Frankrike. Over terskelen på €10 000 bør det anvende de aktuelle satsene i mottakerlandet: for eksempel 19 % tysk eller 20 % fransk, med mindre den aktuelle produktkategorien har en redusert sats.

Hvordan bestemmes momssatsene i EU?

EU etablerer rammeverket for merverdiavgiftssystemet, men de spesifikke satsene fastsettes av medlemsstatene. Derfor finnes det ingen felles merverdiavgiftssats i EU, og satstabellene må oppdateres jevnlig.

De grunnleggende prinsippene stammer fra direktiv 2006/112/EF. Det etablerer et rammeverk for standardsatser, reduserte satser og unntak.

Hvert EU-land bestemmer listen over varer og tjenester som dekkes av reduserte satser, innenfor rammene av EU-lovgivningen.

Når du selger i EU, er det verdt å bruke offisielle kilder, som nettstedet Ditt Europa om momsregler.

Selger dere til flere EU-land?

Vi hjelper deg med å bestemme riktige momssatser, velge en OSS- eller lokal momsregistrering og organisere oppgjørene dine i EU-land. Dette er spesielt viktig hvis du selger gjennom en markedsplass, lagrer varer i utlandet eller har flere produktkategorier.

Momssatsene i EU 2026 – de viktigste konklusjonene

Hvert land har sine egne priser, så når man selger internasjonalt er det ikke nok å vite ett lands pris.

Når B2C-salgsterskelen på 10 000 euro er overskredet, må mottakerlandets mva-satser anvendes og rapporteres korrekt i OSS.

Bare fordi et land har redusert sats, betyr det ikke automatisk at det dekker et gitt produkt eller en gitt tjeneste.

Priser må oppdateres på tvers av butikker, markedsplasser, fakturering og regnskapssystemer for å unngå justeringer og etterslep.

Momssatser i EU 2026 – Vanlige spørsmål

Ja. OSS-mva-meldingen bruker satsene i forbrukslandet, dvs. mottakerlandet. Tabellen hjelper deg med å sjekke basissatsene, men for et spesifikt produkt må du bekrefte om en redusert sats gjelder.

Ja. Medlemslandene kan endre momssatsene gjennom året. Derfor bør selskaper som selger til flere land regelmessig oppdatere salgs- og regnskapssystemene sine.

Det er tryggest å bruke offisielle kilder fra EU-kommisjonen, lokale skattemyndigheter og aktuelle ekspertstudier. For uvanlige varer er det verdt å sjekke lokale klassifiseringer.

Dette er en usedvanlig lav momssats som kun gjelder i utvalgte land og for begrensede kategorier av varer eller tjenester. Ikke alle EU-land har denne satsen.

Oftest etter å ha overskredet den totale terskelen på 10 000 euro for B2C-salg til andre EU-land, eller etter frivillig å ha valgt å avregne salg i henhold til reglene i forbrukslandet.

Ja. Registrering for MVA OSS kan være frivillig. Dette er praktisk for noen selskaper, ettersom det lar dem anvende mottakerlandets satser fra starten av og unngå å endre oppgjørsmodellen midt i året.

Feil satser kan føre til korrigeringer i selvangivelsen, ytterligere skattebetalinger, renter, gebyrer og problemer med OSS-prosessen. Risikoen øker med et stort antall transaksjoner og markedsplasssalg.

Ja. Digitale og elektroniske tjenester levert til forbrukere i EU beskattes vanligvis i forbrukslandet og kan regnskapsføres gjennom MVA-systemet (Moms OSS).