Sazby DPH v Evropské unii 2026

Sazby DPH v EU se v roce 2026 liší podle země, kategorie produktu nebo služby a typu transakce. Tato tabulka vám pomůže rychle zkontrolovat standardní a snížené sazby DPH v zemích Evropské unie.

Seznam je obzvláště užitečný pro společnosti, které vyřizují přiznání k DPH přes OSS, přeshraniční prodej a přiznání k DPH v zahraničí.

Sazby DPH v EU 2026: aktuální tabulka

Tabulka obsahuje standardní, snížené, supersnížené a vybrané zvláštní sazby DPH v zemích Evropské unie. Data jsou obzvláště užitečná pro prodej B2C, fakturaci přes OSS a konfiguraci sazeb na tržištích a v účetních systémech.

| Země | Kód země | Norma | 1. snížený | 2. snížený | Super snížené |

|---|---|---|---|---|---|

| Rakousko | NA | 20% | 13% | 10% | 4,9% |

| Belgie | BÝT | 21% | 12% | 6% | — |

| Bulharsko | Běžná | 20% | 9% | — | — |

| Chorvatsko | Personální oddělení | 25% | 13% | 5% | — |

| Kypr | Kypr | 19% | 9% | 5% | — |

| Česká republika | Česká republika | 21% | 12% | — | — |

| Dánsko | Dánsko | 25% | — | — | — |

| Estonsko | EE | 24% | 13% | 9% | — |

| Finsko | FI | 25,5% | 13,5% | 10% | — |

| Francie | FR | 20% | 10% | 5,5% | 2,1% |

| Řecko | EL | 24% | 13% | 6% | — |

| Španělsko | ES | 21% | 10% | 4% | — |

| Nizozemí | Nizozemsko | 21% | 9% | — | — |

| Irsko | TJ | 23% | 13,5% | 9% | 4,8% |

| Lucembursko | LU | 17% | 14% | 8% | 3% |

| Litva | LT | 21% | 12% | 5% | — |

| Lotyšsko | LV | 21% | 12% | 5% | — |

| Malta | MT | 18% | 7% | 5% | — |

| Německo | Německo | 19% | 7% | — | — |

| Polsko | PL | 23% | 8% | 5% | — |

| Portugalsko | PT | 23% | 13% | 6% | — |

| Rumunsko | RO | 21% | 11% | — | — |

| Slovensko | SK | 23% | 19% | 5% | — |

| Slovinsko | Umělá inteligence | 22% | 9,5% | 5% | — |

| Švédsko | JV | 25% | 12% | 6% | — |

| Maďarsko | HU | 27% | 18% | 5% | — |

| Itálie | TO | 22% | 10% | 5% | 4% |

Poznámka: Tabulka ukazuje hlavní sazby. Rozsah uplatňování snížených sazeb závisí na místních předpisech a kategorii produktu nebo služby.

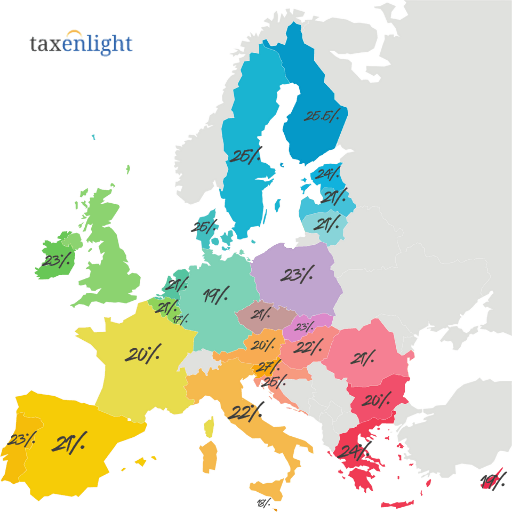

Sazby DPH v EU pro rok 2026 – interaktivní mapa

Zkontrolujte si na mapě standardní sazby DPH pro země Evropské unie. Toto je rychlý způsob, jak porovnat daňové zatížení mezi zeměmi a určit, kterou sazbu použít při prodeji do zahraničí.

Změny sazeb DPH v EU: 2025 a aktualizace od března 2026

Některé ze změn zavedených v roce 2025 se uplatní i v roce 2026 a od března 2026 byly zavedeny další změny specifické pro dané odvětví a časové období. Pro firmy to znamená aktualizaci sazeb v prodejních systémech, tržištích, pokladnách a fakturačních nástrojích OSS.

Slovensko

Standardní sazba DPH je 23 %. Platí také snížené sazby ve výši 19 % a 5 %.

Estonsko

Standardní sazba DPH je 24 %. Tabulka zahrnuje také snížené sazby ve výši 13 % a 9 %.

Rumunsko

Základní sazba DPH je 21 %a hlavní snížená sazba je 11 %.

Změny sazeb DPH v EU od března 2026

Níže uvedené změny ne vždy představují změnu standardní sazby DPH v dané zemi. V mnoha případech se vztahují na vybraná odvětví, konkrétní kategorie zboží nebo služeb nebo jsou dočasné.

Pokud prodáváte do více zemí EU, samotná základní sazba nestačí. Změny specifické pro dané odvětví mohou ovlivnit konfiguraci sazeb ve vašem internetovém obchodě, tržišti, fakturačním systému, pokladně a při vyrovnávání DPH přes OSS.

Belgie: ubytování a přípravky na ochranu rostlin

Od 1. března 2026 se sazba DPH pro vybrané zařízené ubytovací služby a kempingová místa zvýšila z 6 % na 12 %. Fytofarmaceutické přípravky a pesticidy obecně podléhají 21 % namísto 12 %.

Španělsko: Dočasná 10% sazba pro energii a paliva

Od 22. března 2026 do 30. června 2026 Španělsko dočasně uplatňovalo 10% sazbu DPH na vybrané dodávky elektřiny, zemního plynu, briket, pelet, palivového dřeva, benzinu, nafty a biopaliv. Jednalo se o dočasnou preferenci, nikoli o trvalou změnu standardní sazby DPH.

Polsko: Dočasné snížení DPH na některá paliva

od 31. března 2026 do 30. dubna 2026 dočasně snížilo DPH na některá motorová paliva na 8 %. Snížení se nevztahovalo na výrobky používané k vytápění, které zůstaly na 23 %.

Rakousko: 4,9% DPH na vybrané základní potraviny

Od 1. července 2026 bude Rakousko uplatňovat 4,9 % na vybrané základní potravinářské výrobky. Tato změna je důležitá pro obchody, pokladny a prodejní systémy, protože nová sazba musí být uvedena v prodejních dokladech.

Irsko: 9 % pro catering a kadeřnictví

Od 1. července 2026 se na služby, jako jsou restaurační a cateringové služby, teplá jídla s sebou, horký čaj a káva a kadeřnické služby, vztahuje druhá snížená sazba ve výši 9 % . Dříve se na některé z těchto služeb vztahovala sazba 13,5 % .

Lotyšsko: 12 % na vybrané základní potraviny

Od 1. července 2026 do 30. června 2027 uplatňuje Lotyšsko 12% na vybrané základní potraviny, včetně chleba, mléka, drůbeže a vajec. Jedná se o časovou preferenci.

Jak číst tuto aktualizaci?

Změny od března 2026 by měly být považovány za doplněk k tabulce sazeb DPH v EU. Tabulka zobrazuje hlavní sazby v dané zemi, ale u konkrétního produktu nebo služby je vždy nutné ověřit, zda se uplatňuje konkrétní snížená, časově vázaná nebo odvětvově specifická sazba.

Sazby DPH v EU a DPH OSS

V rámci DPH OSS prodávající vyúčtuje prodej B2C do jiných zemí EU v jednom daňovém prohlášení, ale uplatní sazbu DPH země spotřeby. To znamená, že při prodeji do více zemí musí být sazby pro každou zemi správně přiřazeny.

Sazbu země usazení lze zpravidla použít, pokud prodeje B2C do jiných zemí EU nepřekročí kombinovaný práh.

Musíte použít sazby DPH přijímajících zemí a vypořádat prodej prostřednictvím OSS nebo místních registrací k DPH.

Pokud skladujete zboží v jiné zemi EU, samotný postup OSS obvykle nenahradí místní registraci k DPH v zahraničí.

DPH OSS a sazby DPH – příklad

Polská společnost prodává výrobky spotřebitelům v Německu a Francii. Nad hranicí 10 000 EUR by měla uplatnit příslušné sazby v zemi příjemce: například 19 % německé nebo 20 % francouzské, pokud se na danou kategorii výrobků nevztahuje snížená sazba.

Jak se v Evropské unii určují sazby DPH?

Evropská unie stanoví rámec pro systém DPH, ale konkrétní sazby stanovují členské státy. V rámci EU proto neexistuje jednotná společná sazba DPH a tabulky sazeb je nutné pravidelně aktualizovat.

Základní zásady vycházejí ze směrnice 2006/112/ES. Stanoví rámec pro základní sazby, snížené sazby a výjimky.

Každá země EU si v mezích práva EU stanoví seznam zboží a služeb, na které se vztahují snížené sazby.

Při prodeji v EU se vyplatí používat oficiální zdroje, jako například webové stránky Vaše Evropa o pravidlech DPH.

Prodáváte do několika zemí EU?

Pomůžeme vám určit správné sazby DPH, vybrat OSS nebo místní registraci k DPH a zorganizovat vaše platby v zemích EU. To je obzvláště důležité, pokud prodáváte prostřednictvím tržiště, skladujete zboží v zahraničí nebo máte více kategorií produktů.

Sazby DPH v EU 2026 – nejdůležitější závěry

Každá země má své vlastní sazby, takže při mezinárodním prodeji nestačí znát sazbu jedné země.

Jakmile je překročen prahový limit prodeje B2C ve výši 10 000 EUR, musí být uplatněny sazby DPH země příjemce a správně vykázány v OSS.

Jen proto, že má nějaká země sníženou sazbu, neznamená to automaticky, že se vztahuje na daný produkt nebo službu.

Sazby je třeba aktualizovat napříč obchody, tržišti, fakturačními a účetními systémy, aby se předešlo úpravám a nevyřízeným objednávkám.

Sazby DPH v EU 2026 – Často kladené otázky

Ano. V daňovém přiznání k DPH přes OSS se uplatňují sazby země spotřeby, tj. země příjemce. Tabulka vám pomůže ověřit základní sazby, ale u konkrétního produktu je třeba ověřit, zda se uplatňuje snížená sazba.

Ano. Členské státy mohou měnit sazby DPH v průběhu roku. Společnosti prodávající do více zemí by proto měly pravidelně aktualizovat své prodejní a účetní systémy.

Nejbezpečnější je používat oficiální zdroje od Evropské komise, místních daňových správ a aktuálních odborných studií. U neobvyklého zboží se vyplatí ověřit si místní klasifikace.

Jedná se o výjimečně nízkou sazbu DPH, která se uplatňuje pouze ve vybraných zemích a pro omezené kategorie zboží nebo služeb. Ne každá země EU tuto sazbu má.

Nejčastěji po překročení celkové hranice 10 000 EUR u prodejů B2C do jiných zemí EU nebo po dobrovolném rozhodnutí vypořádat prodej podle pravidel země spotřeby.

Ano. Registrace k systému DPH OSS může být dobrovolná. To je pro některé společnosti výhodné, protože jim to umožňuje od začátku uplatňovat sazby země příjemce a vyhnout se změně modelu vypořádání v polovině roku.

Nesprávné sazby mohou vést k opravám daňových přiznání, dodatečným platbám daní, úrokům, pokutám a problémům s procesem OSS. Riziko se zvyšuje s velkým počtem transakcí a prodejů na tržištích.

Ano. Digitální a elektronické služby poskytované spotřebitelům v EU jsou obecně zdaněny v zemi spotřeby a mohou být účtovány prostřednictvím systému DPH OSS.